Бойко М.Г.

Вісник Маріупольського державного університету.

Серія: Економіка. - 2011. - Вип.1. - С.13-20.

Методичні основи дослідження економічних інтересів туристичних підприємств

Викладено методичні основи оцінювання економічних інтересів туристичних підприємств. Запропоновано та аналітично опрацьовано структурно-логічну послідовність застосування методики. За результатами апробації здійснено класифікацію туристичних підприємств залежно від ступеня реалізації економічних інтересів, спрямованих на генерування соціально-економічної цінності для системи «туризм».

Постановка проблеми. Туризм, як соціо-еколого-економічну систему, формує сукупність суб'єктів господарської діяльності між якими встановлюються соціально-економічні, організаційно-економічні та виробничі взаємозв'язки. Функціональна неоднорідність суб’єктів економічної діяльності на туристичному ринку обумовлює те, що досягнення стратегічної мети господарської діяльності туристичних підприємств залежить від глибини пізнання та ступеня обліку їх економічних інтересів, які в умовах невизначеності впливу підприємницького середовища визначають основні характеристики системи управління господарюючими суб'єктами, є рушійною силою соціально-економічних трансформацій у туристичній сфері.

Реалізація економічних інтересів є суб'єктивно-об'єктивним процесом цілеспрямованої господарської діяльності у процесі якої будь-яке туристичне підприємство прагне підвищити соціально-економічну цінність для системи "туризм" як основу органічної цілісності функціонування. При цьому висуваємо припущення, відповідно до якого реалізація економічних інтересів є об’єктивною стратегічною метою економічної діяльності суб'єкта господарської діяльності. З цих позицій, сутність дефініції "економічний інтерес" доцільно конституювати основними положеннями.

По-перше, економічні інтереси відображають спрямованість господарської діяльності на збереження або поліпшення соціально-економічного стану, що досягається за результатами оптимального задоволення потреб внутрішнього та зовнішнього середовища.

По-друге, реалізація економічних інтересів обумовлюється положенням їх носіїв у системі соціально-економічних відносин [1, c.14 ]

Актуальність дослідження інтересів економічних суб’єктів особливо відчутна в умовах глобальної фінансової кризи як явища, що обумовлене особливою роллю механізмів взаємних очікувань учасників ринку у розвитку критичних процесів, які кардинально змінюють співвідношення в економічних інтересах різних груп суб’єктів взаємовідносин. Це є закономірним, оскільки, як влучно зазначає Є. Жаліло, еконо¬мічне зростання є показником дієвості процесів саморегуляції у довготривалому періоді, оскільки їхня

основа - це узгодження інтересів приватних економічних суб’єктів із суспільним інтересом та між собою, а вони, у свою чергу, базуються на потребі постійного зростання [2, с.45].

Аналіз останніх наукових досліджень. Особливості формування та реалізації економічних інтересів господарських суб’єктів є сферою дослідницького інтересу та належать до найбільш складних і через це дискусійних проблем економічної науки. У світовій академічній літературі дискусії за даним спрямуванням обумовили формування стейкхолдерського підходу (stakeholder approach), який охоплює праці у сфері інституційної теорії, стратегічного управління, корпоративного управління, теорії фірми та маркетингу взаємовідносин [ 3-6].

Різноаспектні теоретичні і практичні сторони досліджень економічних інтересів підприємств знайшли віддзеркалення у наукових працях В. Автономова, М. Баскової, Н. Гібало, В. Голікова, Л. Гребнева, П. Канапухіна, О. Мамедова, П. Ігнатовського, Г. Клейнера, О. Пасхавера, Л. Пащенко, П. Таранова та ін. Окремі прикладні аспекти взаємозв'язку економічних інтересів у туризмі досліджено у працях В. Квартальнова, Г.Карпової, О. Дуровича, С. Мельниченко,

Т. Ткаченко, Л. Шульгіної, С.Цьохли.

Мета статті. Наукова потреба у розробленні методики, яка дозволить визначати та оцінювати економічні інтереси туристичних підприємств має практичну спрямованість, оскільки реалізація економічних інтересів сприятиме більш цілеспрямованому розвитку суб’єктів господарської діяльності. Відтак дана стаття слугуватиме меті презентації результатів апробації методики оцінювання економічних інтересів туристичних підприємств.

Результати дослідження. Опрацювання інформаційного матеріалу з проблематики дослідження економічних інтересів дозволило дійти висновку про аналітичну доцільність застосування концепції збалансованої системи показників (ЗСП). Аргументами є те, що на основі цієї системи формується цілісне розуміння поточного стану і перспектив розвитку суб’єкта господарської діяльності, а також обґрунтовується конкретика управлінських рішень для реалізації економічних інтересів. Система збалансованих показників характеризуючи основні аспекти господарської діяльності встановлює взаємозв’язок між ключовими показниками ефективності, що обумовлюють ступінь досягнення цілей та є критичними чинниками успіху, які впливають на досягнення поставлених цілей. Проте у

ЗСП немає чіткої завершеності щодо вирішення питань зведення ключових

показників у цільову функцію, яка виражає можливість підприємства генерувати

соціально-економічну цінність для складових суспільної системи, оскільки

відсутня компонента, що враховує взаємовідносини із зацікавленими сторонами.

Зважаючи на те, що збалансовані економічні відносини обумовлюють особливу

конфігурацію факторів, які впливають на взаємодію із зовнішніми стейкхолдерами

при реалізації економічних інтересів, вважаємо обґрунтованим і доцільним

долучення п'ятої проекції у ЗСП туристичних підприємств, а саме компоненти -

«Взаємовідносини із зацікавленими сторонами».

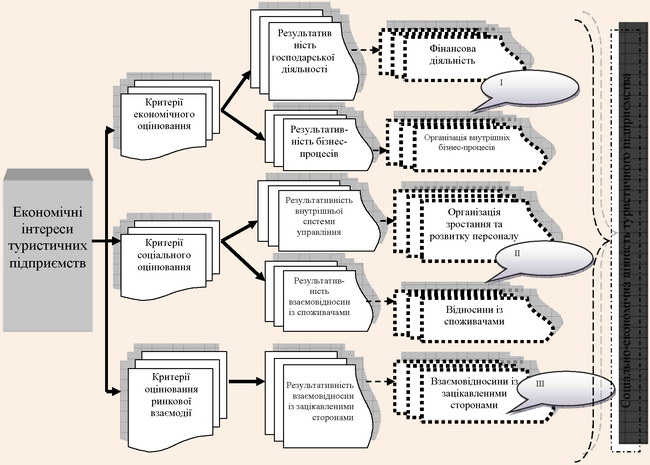

Використовуючи методичні рекомендації концепції збалансованої системи показників розроблено модель оцінювання економічних інтересів туристичних підприємств у контексті досягнення стратегічної мети

- генерування соціально-економічної цінності туристичного підприємства для соціо-еколого-економічної системи "туризм". Сприйняття цієї позиції дозволило запропонувати структуру блоків оцінювання економічних інтересів туристичних підприємств (рис.1.).

Рис. 1. Блоки оцінювання економічних інтересів туристичних підприємств

Конструктивність застосування моделі полягає у тому, що інтегральний показник соціально-економічної цінності туристичного підприємства є квінтесенцією реалізації економічних інтересів. З урахуванням включення компоненти “Взаємовідносини із зацікавленими сторонами”, у табл. 1. наведено локальні показники ЗСП для оцінки ступеня досягнення економічних інтересів туристичних підприємств та запропоновано економіко-математичну модель визначення інтегрального показника соціально-економічної цінності туристичного підприємства:

де α1, ..., α10 - коефіцієнти вагомості локальних показників збалансованої системи.

Таблиця 1

Локальні показники збалансованої системи, які формують межі оцінювання соціально-економічної цінності туристичного підприємства

Проекція ЗСП

Найменування показників

Фінансова діяльність: - збільшення прибутковості; - збільшення доходів; - оптимізація витрат

Коефіцієнт співвідношення витрат виробництва і обсягу реалізованих туристичних продуктів (Р1) Коефіцієнт реалізації туристичних продуктів

(Р2)

Відносини із споживачами: - частка ринку; - обсяг продажів; - збереження / збільшення клієнтської бази;

- задоволеність споживача.

Частка ринку туристичного підприємства (Р3) Індекс задоволеності споживачів (Р4)

Організація внутрішніх бізнес-процесів: - підвищення ступеня інноваційності туристичного підприємства і туристичних продуктів;

- підвищення оперативності та якості обслуговування туристів; - скорочення виробничих витрат;

- підвищення якості турпродуктів; - скорочення виробничого циклу.

Зростання і розвиток: - підвищення продуктивності персоналу; - підвищення задоволеності персоналу;

- збереження кадрової бази ; - розвиток компетенцій у сфері взаємовідносин;

- забезпечення навчання, підвищення кваліфікації і просування працівників; - підвищення рівня використання інформаційних систем

Рентабельність інвестицій у розвиток підприємства (Р7) Індекс задоволеності персоналу (Р8)

Взаємовідносини із зацікавленими сторонами: - підвищення задоволеності ресурсним обміном;

- забезпечення збалансованості взаємовідносин

Цільова ефективність ресурсного обміну (Р9) k-ої групи зацікавлених сторін із туристичним підприємством Інтегральний показник цільової ефективності взаємодії із стейкхолдерами (Р )

Базуючись на представлених вище міркуваннях, розроблено методику оцінювання економічних інтересів, яка передбачає проведення конкретних етапів дослідницької роботи.

Етап 1 - визначення значень коефіцієнтів α1, ..., α10, які відображають вагомість кожної змінної у значення залежної змінної (Р1……Р10). Для цього розроблено шкалу оцінки, яку узгоджено з експертною групою, яку сформувало 15 представників туристичних підприємств м. Києва. Розрахунок середнього значення експертних оцінок респондентів для визначення середньозваженої оцінки для кожного коефіцієнта α1, ..., α10, здійснено за формулою:

(2)

де Pi - середня оцінка показника; Pj - оцінка кожного респондента;

m - кількість експертів.

З урахуванням отриманих значень коефіцієнтів, модель статичної оцінки соціально-економічної цінності туристичних підприємств описано формулою:

Етап 2 - розрахунок локальних показників збалансованої системи для визначення інтегральних значень показників соціально-економічної цінності туристичних підприємств м. Києва .

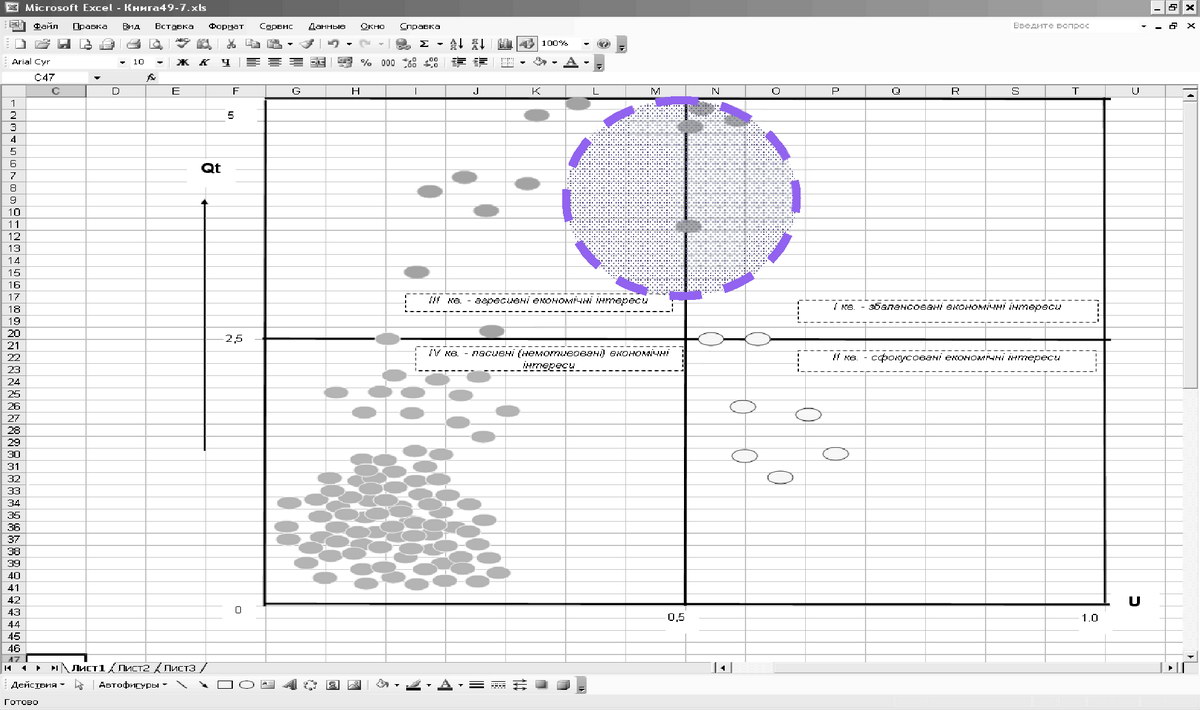

Етап 3 - моделювання матриці позиціювання туристичних підприємств між екстремумами ключових параметрів “Обсяг реалізованих туристичних продуктів (Qt ) - інтегрований показник соціально-економічної цінності туристичного підприємства (U)” ( рис 2.).

Рис. 2. Матриця позиціювання туристичних підприємств між екстремумами ключових параметрів «Обсяг реалізованих туристичних продуктів (Qt)

- інтегрований показник соціально-економічної цінності туристичного

підприємства (U)»

Для збільшення натисніть на малюнок

На цьому аналітичному етапі узагальнено інтегральні значення показників соціально-економічної цінності та показники обсягів фактично реалізованих туристичних продуктів.

Для моделювання здійснено балове оцінювання обсягів реалізованих туристичних продуктів. Шкала оцінок обсягів реалізованих туристичних продуктів коливається від 1 до 5 балів (табл.2).

Таблиця 2

Балова оцінка обсягів реалізованих туристичних продуктів

Значення показника Qt

Оцінка у балах

384 000 ≤ Qt

5

216 000 ≤ Qt ≤ 384 000

4

148 000 ≤ Qt ≤ 216 000

3

70000 ≤ Qt ≤ 148 000

2

2000 ≤ Qt ≤ 70 000

1

Запропонована шкала заснована на ступені близькості обсягу реалізації туристських продуктів до середньозваженого значення показника на туристичному ринку м. Києва.

Етап 4 - визначення класифікаційних ознак туристичних підприємств, які обумовивши їх розташування у квадрантах матриці між екстремумами ключових параметрів, пояснюють ступінь реалізації економічних інтересів дослідженої сукупності туристичних підприємств у контексті генерування соціально-економічної цінності (табл.3)

Таблиця 3

Позиціонування туристичних підприємств між екстремумами ключових

параметрів «Обсяг реалізованих туристичних продуктів - соціально-економічна

цінність туристичного підприємства на основі локальних показників

збалансованої системи»

Позиціювання за значенням показника Qt

Позиціювання за значенням показника U

туристичні підприємства, економічні інтереси яких спрямовано на збалансоване функціонування (0,5≤U≤1)

туристичні підприємства, економічні інтереси яких спрямовано на агресивне функціонування (0,5≤U≤1)

туристичні підприємства, економічні інтереси яких сфокусовано виключно на отримання прибутку (0≤U≤0,5)

туристичні підприємства, економічні інтереси яких є пасивними (немотивованими) щодо функціонування (0≤U≤0,5)

За результатами опрацювання класифікаційних ознак, які вплинули на позиціювання туристичних підприємств виділено:

- квадрант “пасивні (немотивовані) економічні інтереси” (ІV) - формує сукупність слабоактивних щодо реалізації економічних інтересів туристичних підприємств (70%). Це туроператори та турагенти із слабкою підприємницькою активністю, економічні інтереси яких не генерують, а руйнують соціально-економічну цінність насамперед для власників, оскільки забезпечуючи прибуток від обсягу реалізованих туристичних продуктів: не прагнуть до зростання і розвитку; не володіють необхідними ресурсами для розвитку; не контролюють взаємовідносини між суб’єктами туристичного ринку; існуючі практики управління не орієнтовані на задоволення внутрішніх інтересів (персоналу) та не відображають реальних потреб зовнішнього середовища;

- квадрант “сфокусовані економічні інтереси” (ІІ) - представлено туристичними підприємствами (16%), економічні інтереси яких спрямовано на отримання прибутку. Це туроператори та турагенти, які не прагнуть до виходу на нові сегменти туристичного ринку. Забезпечення прибутку обумовлюється за рахунок:

удосконалення існуючих моделей ведення бізнесу, які спрямовано на максимальне продовження стадії зрілості туристичних продуктів; постійного зниження витрат та контролю за ними.

- квадрант “агресивні економічні інтереси” (ІІІ) - це туристичні підприємства, економічні інтереси яких спрямовано на зростання (10%).У цьому квадранті розташовано туроператори та турагенти, стратегічною метою господарської діяльності яких є збільшення обсягу реалізованих туристичних продуктів за результатами: агресивної політики продажів туристичних продуктів; гнучкості цінової та маркетингової політики, що характеризується диференціацією цін та результативністю бізнес-процесів; активного формування клієнтської бази завдяки програмам споживчої лояльності; конкурентних переваг туристичних продуктів, які базуються на високій споживчій цінності туристичних продуктів і високому рівні задоволеності споживачів.

Водночас у туристичних підприємствах спостерігається невисокий індекс задоволеності персоналу та плинність кадрів. Внутрішньоорганізаційна поведінка не є скоординованою, що послаблює організаційну культуру та лояльність персоналу до підприємства.

- квадрант “збалансовані економічні інтереси”(І) - сформовано туристичними підприємствами, які генерують соціально-економічну цінність (4% підприємств), оскільки господарську діяльність побудовано за принципом збалансованого розвитку, який припускає забезпечення узгодження інтересів внутрішніх і зовнішніх стейкхолдерів, що формуються у просторі трьох видів капіталу

- фінансового, інтелектуального і соціального.

Основна характеристика туристичних підприємств, які розміщуються у цьому квадранті, полягає у прагненні досягнення балансу економічних інтересів стратегічних стейкхолдерів. Тобто, основними параметрами, які визначають позиціювання підприємства у цьому квадранті матриці є показники обсягу реалізованих туристичних продуктів та соціально-економічної цінності підприємства, як результату не тільки досягнення високої споживчої цінності туристичного продукту, але і ефективної взаємодії із зацікавленими сторонами на основі інтеграції інтелектуальних та інформаційних ресурсів.

При цьому акценти управління зосереджено на: індивідуалізації взаємодії з учасниками внутрішньої та зовнішньої систем; реалізації політики стратегічного партнерства з позиції задоволення споживчих очікувань, визначенні потенційних можливостей удосконалення показників, які обумовлюють споживчу цінність і адресне

просування туристичних продуктів; тривалість взаємовідносин із зацікавленими сторонами; гарантуванні надійності роботи туристичного підприємства.

Висновки та пропозиції. Варто звернути увагу, що запропоновані методичні основи дослідження економічних інтересів туристичних підприємств надають змогу констатувати, що результати оцінювання економічних інтересів туристичних підприємств відобразили актуальність ресурсної збалансованості показників господарюючих суб'єктів, яка ґрунтується на раціональності зовнішніх і внутрішніх, статичних та динамічних поєднань ресурсних чинників розвитку туристичного підприємства.

Це підтверджує припущення, що ефективним для досягнення мети генерування соціально-економічної цінності туристичних підприємств є організаційно-економічний механізм реалізації їх економічних інтересів, який обумовлює збалансований розвиток внутрішньої системи управління.

З цих позицій практична значущість апробованої методики полягає у:

- розширенні меж аналізу господарської діяльності туристичних підприємств на основі локальних показників збалансованої системи, які формують методичний формат оцінювання соціально-економічної цінності туристичного підприємства;

- використанні показників за кожним напрям оцінювання економічних інтересів туристичних підприємств, що підсилює можливість отримання точних результатів за рахунок виключення з аналізу показників, які можуть характеризувати одночасно різні напрями процесу генерування соціально-економічної цінності туристичного підприємства;

- поєднанні кількісних та якісних показників, які дозволяють забезпечити зіставність оцінок і здійснювати контроль за ключовими факторами, які впливають на процес генерування соціально-економічної цінності туристичного підприємства.

Список використаної літератури

1. Канапухин П.А. Система экономических интересов и их роль в мотивационном механизме / П.А. Канапухин, Ю.А. Хаустов // Вестник ВГУ. Серия экономика и управление.

- 2004. - № 2. - С.11-21.

2. Жаліло Я.А. Економічна стратегія держави: теорія, методологія, практика: монографія / Я.А. Жаліло.

- К.: НІСД, 2003. - 368 c.

3. Ивашковская И.В. Финансовые измерения корпоративных стратегий. Стейкхолдерский подход: монографія / И.В. Ивашковская

- М.: ИНФРА-М, 2008. - 208 с.

4. Mahoney J. T. Towards a Stakeholder Theory of Strategic Management / J. T. Mahoney.

- University of Illinois at Urbana-Champaign, 2006. - 260 р.

5. Mitchell R.K. Toward a theory of stakeholder identification and salience: Defining the principle of who and what really counts / R. K. Mitchell, B. R. Agle, D. J. Wood // Academy of Management Review 1997.- № 22 (4).

- P. 853-86.

6. Pajunen K. Stakeholder influences in organizational survival / K. Pajunen // Journal of Management Studies.

- 2006. - № 43 (6). - P. 1261-1288.

M.G. Boyko. METHODICAL BASES OF EVALUATION OF ECONOMIC INTERESTS OF TOURIST ENTERPRISES.

Methodical bases of evaluation of economic interests of tourist enterprises are expounded. Offered and the logical sequence of application of method is analytically worked out structurally. As a result of approbation classification of tourist enterprises is carried out depending on the degree of realization of economic interests in the context of generuting of socio-economic value for the system «tourism».

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.

(2)

(2)