МОДУЛЬ 3. Фінансово-економічні результати діяльності туристичних підприємств та їх оптимізація

Тема 10. Поточні витрати та собівартість туристичного продукту

10.3. Планування витрат туристичних підприємств

Управління витратами повинне грунтуватися на оптимізації. Одним з основних

методів оптимізації витрат є визначення граничного рівня витрат для конкретного

суб'єкта підприємницької діяльності в конкретній ситуації. Для розв'язання

завдання оптимізації витрат

необхідно визначити оптимальні розміри постійних і змінних витрат на одиницю

приросту або скорочення обсягів реалізації турпродукту.

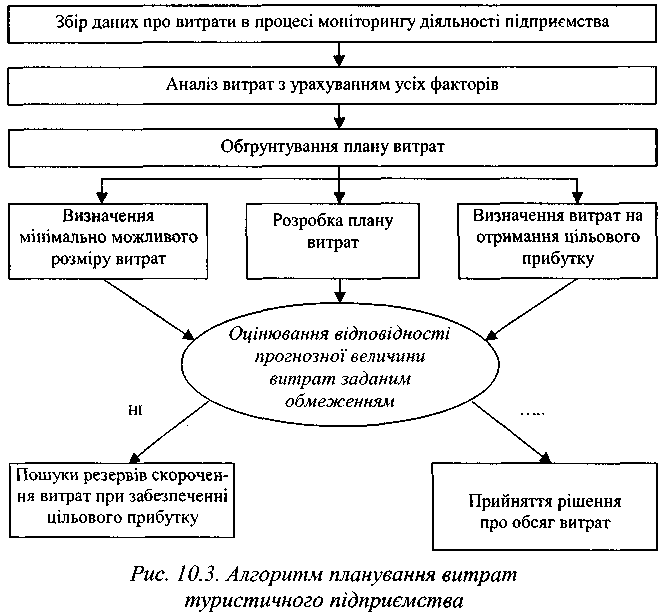

Загальний алгоритм управління витратами туристичних підприємств представлено на

рис. 10.3.

Рис. 10.3. Алгоритм планування витрат туристичного підприємства

Розробка плану витрат може здійснюватися різними методами. Найбільш прийнятними

для сучасної економіки туристичного бізнесу є такі:

- досвідно-статистичний, тобто факторно-аналітичний;

- каузальний - метод побудови економіко-математичних моделей;

- метод прямих техніко-економічних розрахунків.

Метод прямих техніко-економічних розрахунків є найбільш точним. Його легко

застосовувати в туристичному бізнесі. Розрахунки ведуться по кожній статті

витрат.

Не важчим є досвідно-статистичний метод, але його застосування вимагає

стабільних темпів розвитку економіки не тільки сфери діяльності, що планується,

а й всієї країни.

При застосуванні факторно-аналітичного методу із сукупних витрат підприємства

виділяються умовно-постійні та умовно-змінні витрати, пов'язані з основною

операційною діяльністю за минулий період.

До змінних витрат у туризмі відносяться всі прямі витрати, пов'язані з

закупівлею послуг транспортування, розміщення, харчування, культурного та

рекреаційно-оздоровчого обслуговування туристів, витрати, пов'язані з візовим

обслуговуванням одного туриста або групи туристів (залежно від того, що прийнято

за одиницю розрахунків), оплата послуг груповодів і гідів-перекладачів, витрати

на оплату формування і реалізацію туристичних пакетів (турів).

Постійні витрати - це витрати, що залишаються незмінними при зміні обсягів

реалізації турпродукту. До них відноситься частина загальновиробничих і

загальногосподарських витрат, а саме, витрати на рекламу,

адміністративно-управлінські витрати, амортизація необоротних активів, витрати

на використання інформаційних баз даних тощо.

Після встановлення кожної з цих груп витрат визначається динаміка змінних витрат

за ряд попередніх років (3-5). Найчастіше при цьому методі використовується

ковзна середня двох доданків. Отримані індекси (коефіцієнти) зміни витрат

екстраполюються на плановий період. Постійні витрати при плануванні тільки

коригуються на перспективні зміни цін і тарифів на рекламні послуги та інші види

постійних витрат.

При цьому методі планування витрат враховується також темп зміни обсягів

реалізації турпродукту і використовується формула

Впл = Впос + Вфзм х Іплр х ІВзм

(10.2)

де Впл- планова сума витрат підприємства; Впос- сума умовно-постійних витрат; Вфзм- сума умовно-змінних витрат за звітний період; Іплр - індекс зміни обсягів реалізації турпродукту (послуг) у плановому періоді; ІВзм- індекс змінних витрат.

Контрольні запитання та завдання

1. У чому полягає сутність витрат, пов'язаних з формуванням і реалізацією

туристичного продукту (послуг)?

2. Визначте, які витрати відносяться на собівартість туристичного продукту

(послуги).

3. За якими ознаками класифікують витрати, що входять до собівартості

турпродукту?

4. Розкрийте особливості та відмінні риси постійних і змінних витрат.

5. Які витрати не включаються до собівартості реалізованого турпродукту

(послуг)?

6. Що відноситься до адміністративних витрат?

7. Як пов'язані між собою витрати на збут туроператора та тур-агента?

8. Охарактеризуйте елементи операційних витрат.

9. Що відноситься до фінансових витрат?

10.3 якими особливостями пов'язана калькуляція собівартості туристичного

продукту?

11. Розкрийте сутність загальної моделі планування витрат туристичного

підприємства.

12.Якими методами плануються поточні витрати підприємств туристичного бізнесу?

Розкрийте їх сутність.

13.Чим відрізняється ціноутворення в туризмі від матеріальних галузей економіки?

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.