Квартальнов В.А. Стратегічний менеджмент у туризмі

Частина 7. Інформаційні технології в управлінні туризмом

7.3. Аналіз ризику капіталовкладень в індустрії гостинності

Згідно зі статистикою, бізнес в індустрії харчування (як одного з напрямків

гостинності) має більше шансів на провал, ніж на успіх. Дослідження

випадків банкрутства ресторанів показали, що 27 % їх закривається в перший же рік

функціонування, трохи менше 50% - до кінця третього року і близько 60% - на

п'ятий рік. Інші дослідження дають ще більш високі показники банкрутства.

Багато нові ресторани зазнають невдачі з-за недостатніх або неправильно

розподілених капітальних вкладень, необхідних для того, щоб бізнес

протримався "на плаву" і став отримувати дохід. Дохід - це "кров життя" будь-якого

господарського закладу: кошти на нове розширення і розвиток беруться з

результатів попередніх вкладень. Таким чином, потенційний ріст і виживання

туристського підприємства знаходяться в прямій залежності від інвестиційних

рішень. Дане питання потребує уваги не через складність прогнозування

показника капіталовіддачі при даних конкретних припущеннях. Скоріше,

складність полягає у визначенні правильних припущень і в оцінці їх

вірогідного впливу. Кожне припущення передбачає певну (часто

високу) ступінь ймовірності. У сукупності підсумовані ймовірності можуть

дати результат загальної невизначеності критичних розмірів. Тут і з'являється

елемент ризику, який часто визначається як "вимірна невизначеність".

І все ж існує спосіб допомоги бізнесу в прийнятті ключових рішень вкладення

капіталу, що дозволяє менеджерам реально оцінити присутній ризик при кожному

можливий рівень віддачі і порівняти альтернативні шляхи рішення з

корпоративними цілями.

Необхідність нової концепції

Оцінка проекту капіталовкладення починається з постулату, що продуктивність

капіталу вимірюється коефіцієнтом капіталовіддачі, яку ми припускаємо

отримати через деякий час у майбутньому. Долар, отриманий у наступному році,

матиме для нас меншу цінність порівняно з реальним доларом "в руці"

сьогодні. Витрати певної величини, вироблені з даного моменту за три

місяця, менш капіталомісткі, ніж такі ж витрати, вироблені за два місяці.

Таким чином, ми не зможемо реально підрахувати капиталоотдачу, поки не врахуємо:

а)

коли буде витрачена вкладена сума і б) коли буде отримана віддача на

капітал.

Порівняння альтернативних проектів капіталовкладень, таким чином, ускладнюється

тим, що вони зазвичай відрізняються не тільки розмірами, але і періодом часу,

протягом якого виробляються витрати і повертається дохід.

Ці факти з "життя" капіталовкладень оголили недоліки методологічних

підходів, які просто усредняли витрати та доходи або складали їх разом,

як у випадку методу "кількість років виплати", вони ж підказали необхідність

розробити більш точні методи визначення варіанта капіталовкладення, найбільш

вигідного для компанії.

Широко розглядалося спосіб оцінки і розрахунку показника капіталовкладень.

З'явився дисконтний метод "припливу готівки" як розумне засіб вимірювання

коефіцієнта віддачі, очікуваної в майбутньому від вкладень, зроблених в сьогоденні.

Оскільки цей метод на сьогоднішній день є одним з найбільш широко

використовуваних у визначенні коефіцієнта капіталовіддачі, має сенс коротко

загострити на ньому увагу.

Основна ідея полягає в тому, що гроші мають різну цінність в різні

періоди часу. Дисконтний метод дозволяє враховувати часовий фактор і тим

самим визначати справжню (на сьогоднішній день) вартість майбутньої суми

капіталовіддачі, одержувану через певний термін, на який вкладаються

гроші.

Припустимо, планується вкласти 100 фунтів під 10 % на термін 2 роки. За

після 2 років:

Майбутня вартість = теперішня вартість х (1+ r)n

= 100 х (1 + 0,10)2 = 100 x 1,21 = 121 фунт

де r - відсоток

інтересу; n - кількість років.

Якби в навколишньому середовищі не було ризику та інфляції, таке припущення було б

привабливим. Однак, кілька перетворивши формулу, ми отримуємо справжню

цінність цієї суми з розрахунком на сьогоднішній день:

Справжня вартість = майбутня вартість / (1+ r)n

= 100 / (1 + 0,10)2 = 100 / 1,21 = 82,6

Справжня вартість 1 фунта на 1 рік вкладення - 1 / (1,10)1

= 0,909; на 2 роки - 1 / (1,10)2 = 0,826; на 5 років - 1 / (1,10)5

= 0,621.

Ми маємо методи, які загалом представляють собою математичні

формули (для порівняння результатів різних капіталовкладень) і комбінації

змінних, що впливають на вкладення. По мірі еволюції математичний метод

ставав дедалі точніше, так що тепер ми маємо можливість підрахувати віддачу

навіть від частини відсотка.

Але досвідчений бізнесмен знає, що за цими точними розрахунками лежать менш точні

дані. У кращому випадку, інформація за коефіцієнтом віддачі буде заснована на

усередненому думці, так як одні з них достовірні, інші - далекі від істини.

Коли показники очікуваної віддачі по двом проектам вкладення близькі, на прийняття

рішення можуть впливати так звані "нематеріальні чинники". Навіть коли

результати двох вкладень сильно відрізняються і, здавалося б, вибір зрозумілий, від усіх

приховані зберігаються в глибині свідомості бізнесмена спогади про провалених

починаннях.

Незабаром відповідальний за прийняття рішення людина усвідомлює, що він повинен знати

щось більше, ніж очікуваний коефіцієнт віддачі. Він підозрює, що відсутня

саме те. що має відношення до природи даних, задіяних у підрахунку

коефіцієнта віддачі, а також до того, як ці дані обробляються. Іноді це

пов'язано з невизначеністю, вірогідністю і можливістю, присутніми у

цілому ряді ризиків.

Слабка сторона попередніх підходів не має нічого спільного з математикою підрахунку

коефіцієнта віддачі. Фактично не важливо, яка математична формула

використовується для кожної із змінних, присутніх у підрахунку коефіцієнта

віддачі. Завжди існує висока ступінь невизначеності, ймовірності.

Наприклад, термін життя (експлуатації) нового капітального устаткування рідко можна

знати заздалегідь, з певним відсотком точності. На нього можуть вплинути

старіння цього обладнання, знос. Відносно невеликі зміни в терміні

експлуатації можуть привести до великих змін у цифрах коефіцієнта віддачі.

Між тим, передбачуваний показник строку експлуатації обладнання, заснований

на обширній інформації, з якої береться найкращий прогноз, вводиться в

калькуляцію віддачі на вкладення. Те ж саме, як правило, проробляється й з

іншими факторами, що мають важливе значення при прийнятті рішення.

Давайте подивимося, як цей механізм часто спрацьовує, а для прикладу виберемо

конкретну ситуацію, коли випадковий сторонній фактор впливає на

прийняття рішення.

Керуючому компанією належить прийняти рішення, чи варто пускати гроші на

відкриття нового бару-караоке. П'ять змінних були названі вирішальними: весь ринок

барів (пабів) і кафе; частка ринку даного продукту - бару-караоке; стартовий

капітал для початку будівництва; розташування; витрати на рекламу та

просування. Грунтуючись на "найбільш імовірною" приблизною оцінкою кожної

із змінних, ситуація виглядає дуже обнадійливо - цілих 30 % віддачі. Але ця

майбутня цифра залежить від того, наскільки виправдаються і будуть достовірними кожна

з "найбільш ймовірних" приблизних оцінок. Якщо кожна з цих наукових

здогадок" буде мати, наприклад, 60 % ймовірності, то ймовірність того, що в

результаті всі п'ять змінних будуть достовірними, становить лише 8 %

(0,60 х 0,60 х 0,60 х 0,60 х 0,60). Таким чином, очікувана віддача в

насправді залежатиме від випадкового збігу обставин.

Відповідальному за прийняття рішень треба знати про інших значеннях кожної з п'яти

змінних і про те, що він виграє чи програє від їх різних комбінацій.

Таким чином, віддача залежить від комбінації значень великої кількості різних

змінних. Але в формальної математики використовується тільки очікуване

ранжування (наприклад, найгірший, середній, найкращий або песимістичний,

найімовірніший, оптимістичний). Отже, передбачення єдиного

найбільш вірогідного рівня віддачі залежить від можливих цифр, фактично

не розкривають повної картини.

Очікуваний рівень віддачі являє собою всього лише кілька точок на

нескінченною кривий можливих комбінацій майбутніх подій. У чомусь це можна

порівняти з предугадыванием результату гри в кості, кажучи, що, швидше за все,

випаде "7". Опис має бачитися незавершеним, оскільки воно не говорить

нам про інші фактори, які, можливо, відбудуться. При кожному кидку двох

звичайних шестигранних фішок існує 36 (6 х 6) різних результатів (тобто

комбінацій сторін) і лише 11 різних можливих сумарних підсумків, або: тільки

один результат дасть нам результат "2"; два результату -"3"; три результату - "4"; чотири

результату - "5"; п'ять випадків - "6"; шість випадків - "7"; п'ять випадків - "8";

чотири результату - "9"; три результату - "10"; два результату - "11" і тільки один результат

дасть нам результат "12".

А тепер уявіть, що кожна кістка має 100 граней, а у вас вісім кісток.

У вас була б ситуація, порівнянна з вкладеннями капіталу в бізнес: частка ринку

компанії може придбати один із 100 різних розмірів, з вісьмома різними

факторами (ціноутворення, просування тощо), що впливають на результат справи.

Але це не єдина трудність. Схильність робити ставку на те, як випаде

фішка, залежить не тільки від випадку, але і від розміру ставки. Якщо шанс того, що

випаде "7" - 1 до 6, ми, можливо, захочемо ризикнути кількома доларами на

даний результат при сприятливому збігу обставин. Але чи ми готові викласти

з гаманця 10 або 100 тис. дол. при тих самих сприятливих шанси або при

більш сприятливих? Коротко, на ризик впливають як збіг якихось

обставин, подій, так і розмір винагород або штрафних санкцій,

таких при збігу тих самих обставин.

Припустимо, компанія розглядає можливість вкладення 1 млн дол. Сама

сприятлива оцінка віддачі становить 200 тис. дол. у рік. Ця оцінка отримана

з визначення середньої величини трьох можливих показників віддачі: шанс 1 до 3

-зовсім не отримати віддачі, 1 до 3 - отримувати 200 тис. дол. щорічно і шанс 1 до 3

- отримати 400 тис. дол. у рік. Припустимо, що якщо компанія зовсім не отримає

віддачі на капітал, це виведе її з бізнесу. Тоді, приймаючи таке

припущення, менеджер ризикує при шанс 1 до 3 стати банкрутом.

Якщо застосовувався тільки аналіз найсприятливішою оцінки віддачі, менеджер,

йде з цим припущенням далі, не усвідомлює всю величину шансу провалу. Але

якщо б вся існуюча інформація була проаналізована, менеджер, можливо,

волів би альтернативний варіант з меншими показниками, але з більшою

ступенем визначеності (тобто менш мінливий).

Подібні міркування спонукали прихильників сучасного методу розрахунку індексу

капітальних вкладень відстоювати визнання в розрахунках елемента невизначеності.

Можливо, Росс Волкер підсумовує поточне подання, коли говорить про

"практично незбагненною серпанку будь-якого прогнозу".

Як керуючий може проникнути в цю "серпанок невизначеності", якою оточений

вибір декількох альтернатив?

Деякі прийоми справитися з невизначеністю були успішні, і кожний у своєму,

єдиному випадку. Проте всі вони в тому або іншому варіанті мають недоліки:

1. Більш точні прогнози. Зниження ймовірності помилок при оцінці

чого завжди було самоціллю. Але неважливо, скільки факторів треба оцінити при

прийняття рішення про інвестиції, коли все сказано і зроблено, майбутнє залишається

майбутнім. Як би добре ми не склали прогноз, ми все ж повинні усвідомлювати, що

не можемо виключити весь ризик невизначеності (ймовірності).

2. Емпіричні коригування. Підгонка факторів, що впливають на результат

рішення, не тільки не допоможе, але і може привести до серйозних труднощів. Як

зменшити ймовірність "поганих" вкладень, не зіпсувавши ймовірності "хороших"

вкладень? Що може служити підставою коригування? Ми робимо підгонку не під

невизначеність, а під схильність, пристрасть.

Наприклад, будівельні оцінки часто завищені. Якщо досвід компанії в оцінюванні

будівельних витрат каже, що в 90 % випадків реальні показники перевищували

оціночні на 15 %, тоді при оцінці вкладеного капіталу є всі підстави

збільшити вартість цього фактора на 15 %.

А тепер уявіть, що реальні показники реалізації нового продукту

перевищували оціночні більш ніж на 75 % в 1/4 всіх випадків практики і не досягали

оціночного рівня 50% 1/6 випадках? Штрафні санкції за переоцінку можуть бути

істотними. Тому менеджери мають схильність знижувати оціночні показники

продажу для "покриття" одного випадку з шести - тим самим, знижуючи підрахований

рівень віддачі. Роблячи це, компанія, можливо, втрачає кращі можливості.

3. Перевірка кінцевих коефіцієнтів. Вибір більш високих кінцевих

коефіцієнтів для подолання невизначеності являє собою спробу

виконати практично те ж саме. Менеджеру хотілося б, щоб, по можливості,

показник віддачі був пропорційний присутнього ризику. Між тим, коли

невизначеність "затуманює" оцінки показників реалізації, витрат, цін і т.

д., ретельно розрахований показник капіталовіддачі проливає деяке світло на

підприємницький ризик. Це положення варто взяти до уваги. Але

відповідальному за прийняття рішень необхідно ясно розуміти, який ризик буде

бути присутнім і які випадкові фактори можуть виникнути при досягненні

прогнозованого показника капіталовіддачі.

4. Трирівневі оцінки. Іноді стартом у розборі ризику можуть бути

ранжування оціночних чинників на високу, середню і низьку значимість і

підрахунок показників віддачі, що базується на різноманітних комбінаціях, а також на

песимістичною, середньої і оптимістичною оцінках. Такі підрахунки дають ряд

можливих результатів, але не кажуть відповідальній особі, є

песимістичний прогноз більш точним порівняно з оптимістичним. Може бути, на

справі середній результат більш ймовірний, ніж крайні результати. Таким чином,

хоча ми і зробили крок у правильному напрямку, у нас все ще немає ясності в

порівнянні альтернатив.

5. Вибіркові ймовірності. Було знайдено кілька методів включення

ймовірнісних змінних деяких факторів у калькуляцію коефіцієнта віддачі.

Так, Л. Грант, обговорюючи програму прогнозування коефіцієнта віддачі на

дисконтні готівкові кошти з урахуванням старіння чи зносу експлуатованого

обладнання, підраховує фактор імовірності того, що вкладення будуть

закінчені, коли вони стануть залежати від можливості поширення фактора

терміну експлуатації. Підрахувавши цей фактор на кожен рік максимального строку

експлуатації продукту, він визначає загальний очікуваний показник віддачі.

Едвард Бенион пропонує використовувати теорію "гри" для того, щоб врахувати

альтернативні темпи зростання ринку, оскільки вони визначили рівень віддачі для

цих різних альтернатив. Він, оперуючи наближеними оцінками ймовірностей,

передбачає, що з'являться особливі темпи зростання для розвитку найкращою з

можливих стратегій. Бенион вказує, що прогнозування може надати

негативний вплив на бюджетні рішення капіталу, якщо воно закінчується на

простому уявленні єдиного найбільш вірогідного прогнозу. З

коефіцієнтом оціненої ймовірності прогнозу, зі знанням витрат компанії на

альтернативне капіталовкладення і з підрахунком імовірнісних байдужості можна

суттєво знизити межу помилок. Бізнесмен може тільки сказати, як далеко

зайде його прогноз до того, як він приведе його до неправильного вирішення.

Зауважте, що обидва даних методу дають можливість обчислити очікуваний показник

віддачі, кожен з них заснований на введенні тільки одного невизначеного фактора:

тривалості життєвого циклу - в першому випадку; зростання ринку - у другому.

Обидва методи сприяють тому, що виконавець має можливість бачити

альтернативи вкладень. Але ні один не загострює свою увагу на "вживаються

ризики" або на "довгоочікуваної віддачі", щоб надати істотну допомогу в

прийняття складного рішення при плануванні капіталу.

Загострення уваги на картині

Оскільки кожен з безлічі факторів, введених в оцінку прийняття рішення,

являє собою деяку невизначеність, виконавцю необхідно мати повне

опис ефектів, які отримують показники віддачі. Наша мета-запропонувати

ясну і чітку картину "спорідненого" ризику та можливі фактори ймовірності,

виникають до і після унаслідок попереднього знання.

Моделювання комбінацій цих факторів стало ключем вилучення максимально

можливої кількості інформації з доступних нам прогнозів. Підхід дуже простий

при використанні комп'ютера для виконання всіх розрахунків. Подібна комп'ютерна

програма була запропонована С. Хессом і X. Квіглі.

Для виконання аналізу компанія повинна пройти наступні кроки:

1. Визначити

ряд ключових чинників (ціна продажу, темп зростання продажів і т. д.) і вірогідність

кожного оціночного фактора (песимістичний, найбільш ймовірний, оптимістичний;

найгірший, середній, найкращий).

2. Вибрати

навмання для кожного фактора одну значимість. Потім скласти значущості всіх

факторів і підрахувати можливий рівень капіталовіддачі (або справжню

значущість) при цій комбінації. Наприклад, комбінація: песимістична

імовірність фактора "ціна" складається з оптимістичним фактором "зростання ринку".

При цьому повинна бути врахована взаємозалежність факторів, яку ми побачимо пізніше.

3. Проробляти

це знову і знову для визначення випадкових факторів, що впливають на точність

кожного можливого рівня віддачі. Оскільки можливих комбінацій значимостей

налічується мільйони, виникає необхідність перевірки вірогідності появи

багатьох різних показників капіталовіддачі. Це те саме, як при киданні

фішок ми намагаємося з'ясувати відсоток випадків, коли випадає "7". Запишемо

отримані показники віддачі, ранжуючи їх від втрат (якщо фактори виступають

проти нас) до отримання максимального значення при даних оцінках.

Для кожного

результату визначені шанси ймовірності виникнення. Зверніть увагу, що,

можливо, ви отримаєте показник віддачі, на підставі якого потім і будете

будувати прогноз, пройшовши через більш ніж одну комбінацію подій. Чим більше

комбінацій для даного показника, тим більше шансів її отримати (у разі

з випала "7" при киданні фішок). Середні значущості всіх результатів витягуються

з середнього очікування і зіставляються з шансами.

Так само визначаються відхилення результативних значень від середнього. Це важливо,

оскільки при рівності всіх факторів менеджер віддасть перевагу більш низький рівень

відхилення для ідентичного показника віддачі. Ця концепція вже використовувалася

стосовно до портфеля інвестицій.

Коли планована віддача і рівень відхилення варіанта інвестування

визначено, цей механізм може бути застосований для дослідження їх ефективності

в різних комбінаціях в зіставленні з управлінськими цілями.

Практичний тест

Щоб побачити, як цей підхід працює на практиці, давайте скористаємося

досвідом менеджера, який вже проаналізував інвестиційна пропозиція щодо

умовним методом. Використовуючи той же графік інвестицій, ті ж очікувані значення,

ми побачимо, які нові результати дасть нам новий метод, і порівняємо їх з

результатами, отриманими від застосування загальноприйнятих методів.

Припустимо, менеджеру розширюється готельної компанії належить прийняти

рішення по умовним варіантів капіталовкладення. При цьому необхідно вибрати один

з трьох варіантів, найбільш вигідний для компанії в плані максимального

показника капіталовіддачі та мінімального показника ризику. Можливі

альтернативи капітального вкладення: 1) курортний готель на узбережжі, 2)

готель в центрі міста, 3) конгрес-готель для ділових людей. На яке

вкладення варто робити ставку? На який рівень віддачі на капітал компанія може

сподіватися? Які ризики? Нам доведеться самим ретельним і глибоким чином

використовувати дані маркетингових досліджень та фінансового аналізу, які

вже були проведені, для подання керуючій ланці всієї повноти картини

даного проекту.

В якості основоположних менеджер вирішив використовувати наступні елементи

готелі:

1. Розташування.

2. Вік

будівлі.

3. Розмір

будівлі.

4. Клієнтуру

(бізнесмени, відпочиваючі тощо).

5. Розмір

ринку.

6. Темп зростання

ринку.

7. Частку ринку.

8. Середній

номерний тариф.

9. Конкурентоспроможність.

10. Пропоноване

обслуговування.

11. Джерела

доходів по департаментам.

12. Витрати по

департаментам.

13. Відсоток

безробітних у даній місцевості,

14. Початкові

витрати на будівництво.

15. Термін

експлуатації.

16. Тип і витрати

на оновлення.

Саме ці елементи

(фактори) типові для проектів багатьох компаній. Всі вони повинні бути

проаналізовано та складені для визначення вимірювача аттрактивности

(привабливості) запропонованих капітальних вкладень для кожної з трьох

альтернатив.

Це пропозицію ми будемо аналізувати відповідно до рекомендованого нами механізму.

Наше завдання - для кожного із шістнадцяти факторів намалювати криву частоти

поширення, або криву імовірності. Інформація буде включати: можливе

ранжування значущості кожного чинника, середнє значення, припущення

ймовірності того, що різні можливі значення будуть мати місце. Наш досвід

нам підказує, що при значних проектах капіталовкладень менеджери

зазвичай роблять великі інвестиції у фонди для загострення уваги на кожному з

родинних факторів. Об'єктивний аналіз стосовно до кожного із значень без

ніякого додаткового зусилля може дати суб'єктивну вірогідність

розподілу.

Це означає перевірку і опитування всіх залучених експертів, щоб, наприклад,

з'ясувати, чи можна з певною впевненістю говорити, що оцінювані витрати на

будівництво мають строго певну цінність, чи слід вважати, що вони

лежать в даній області цінностей. Наш досвід передбачає, що ряд зустрічей з

управлінським персоналом для обговорення розподілу цінностей обов'язково

допоможе прийти до реальних відповідей на первинні питання.

Область знань буде мати пряме відношення до ступеня впевненості оцінювача

своє рішення. Встановлені оцінки можуть сприйматися як точні. Одні будуть

представлені розподілом ймовірностей, показуючи, наприклад, що є лише

один випадок з десяти, коли отримане значення буде відмінно від найкращого

оцінки більш ніж на 10 %. Інші - можуть мати рівні відхилень 100 % вниз і

вгору від найкращої оцінки. Ми розглядаємо фактор ціни реалізації кінцевого

продукту, задаючи працівникам, відповідальним за початкові оцінки, наступні

питання:

1. При

очікуваною ціною REC (per pax per night) 51 дол., яка ймовірність, що ця

ціна перевищить 55 дол.?

2. Є

шанс, що ціна перевищить,65 дол.?

3. Наскільки

ймовірно падіння ціни до рівня 47 дол.?

Менеджери повинні

задавати подібні питання відносно кожного фактора до тих пір, поки зможуть

побудувати криву імовірності для кожного з них. Практика показує, що це не

так вже й важко, як здається. Часто дані щодо ступеня варіацій (відхилень) вже

є: наприклад, практичні дані по ступеню відхилення ціни

продукту-замінника. Менеджер може судити про варіаціях продажів за їх результатами

в даній галузі. Навіть для факторів, варіантність яких на практиці невідома

(як у випадку з поточними витратами на новий продукт), людина, що дає середню

оцінку, повинен мати на увазі ступінь впевненості у своєму припущенні. Ніж

менше впевненість людини у своїй оцінці, тим ширше область можливих

відхилень.

Останнє твердження швидше за все стривожить підприємців. Має сенс

шукати оцінки відхилень? Не можна надто сильно підкреслювати, що чим менше

визначеності в середній оцінці, тим важливіше облік можливих варіацій цієї оцінки.

Більш того, оцінка максимально можливого відхилення фактора завжди краще,

ніж просто середня оцінка, оскільки вона включає більше інформації про те,

що приймається за відоме і що через невідоме. Та сама брак

інформації може відрізняти одне можливе рішення капіталовкладення від іншого.

Брак інформації сама по собі утворює важливу інформацію про пропонованому

вкладенні. Відкидання будь-якої інформації лише з-за того, що вона

бачиться вкрай невизначеною, має розцінюватися як серйозна помилка в

аналізі - помилка, яку покликаний виправити наш новий підхід.

Наступний крок у пропонованому підході - визначити можливі показники віддачі,

результат випадкових комбінацій присутніх факторів. Це тягне за собою

такі обмеження, як недозволеність всього ринку відхилятися на більш ніж

якусь певну величину. Безумовно, тут можна використовувати будь-який метод

ранжирування віддачі, якщо це зручно для компанії. У нашому конкретному випадку

менеджер волів метод дисконтного потоку готівки, йому ми і будемо слідувати

далі.

Комп'ютер може виконати завдання моделювання в дуже короткий термін і за дуже

низьким витратам (15 дол. за комп'ютерне час). Отримані в результаті

імовірнісні показники рівня віддачі негайно прочитуються і зображуються

графічно.

Шістнадцять спочатку даних факторів, описаних раніше, комп'ютер розподіляє

по трьом категоріям:

- аналізу ринку, що включає в себе наступні показники:

розмір ринку, темп його росту, частку ринку фірми, середню ціну REC, розташування

готелю, джерело клієнтури, конкурентоспроможність, відсоток безробітних в області.

Для даної комбінації цих факторів можна визначити дохід від продажу;

- аналізу інвестиційних витрат, що відображає термін

експлуатації і передбачувані поточні витрати, розмір будівлі. Аналіз схильний

численних помилок і різних невизначеностей (наприклад,

невизначеність, викликана технічним прогресом автоматизації);

- поточним і постійним витратам, які також схильні

невизначеності, але вони найлегші для оцінки.

Ці категорії

взаємозалежні, тому для одержання реалістичної картини наш методологічний

підхід дозволяє зв'язувати різні фактори разом. Таким чином, якщо ціна

визначає весь ринок, вибираємо одну ціну з отриманих ймовірних показників за

конкретного комп'ютерного тесту. Потім для всього ринку використовуємо діапазон

ймовірних значень, логічно порівнянних з обраної ціною.

Варіантність значень кожного фактора дозволяє менеджеру готельної компанії

бачити діапазон передбачуваної капіталовіддачі, а також відсоток ймовірності

отримання такого показника. Отримані наступні результати:

Для повноти картини результати нового методу можна зобразити графічно. Така

широка варіабельність значень (а не одна точка, як у попередньому загальноприйнятому

методі) відбувається не тільки тому, що в новому методі використаний діапазон

відхилень значень, але й тому, що зважено кожне значення діапазону на

предмет його ймовірності.

Новий метод аналізу допоможе менеджеру зробити правильне, розумне вкладення.

Якби компанії слідували цим методом, у багатьох випадках вдалося б уникнути

такого жахливого явища, як перевантаження.

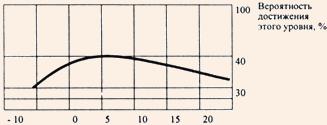

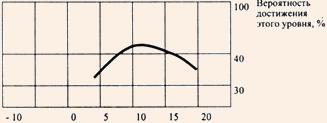

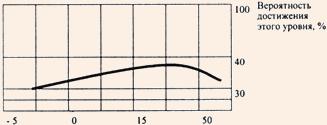

Рис. 7.1 проаналізовано в табл. 7.2. Зверніть увагу на контрастне

подання даних за загальноприйнятим методом аналізу. Ця концепція також

використовувалась для оцінки нового продукту, придбання бізнесу, модернізації

готелі.

прогнозований рівень віддачі, %

а)

прогнозований рівень віддачі, %

б)

прогнозований рівень віддачі, %

в)

Рис.7.1. Прогнозовані рівні віддачі за новим методом:

курортного готелю (а), для готелю в центрі міста (б), для

конгрес-готелі (в).

Таблиця 7.2.

Порівняння двох інвестиційних можливостей

Якщо ризик визначати відхилення в можливий показник віддачі, то з двох

проектів готель на узбережжі - більш ризикований об'єкт для

інвестування, так як тут широкий діапазон коливань передбачуваної

капіталовіддачі.

Часто для порівняння діапазонів значень вдаються до методу звичайного відхилення.

Якщо проекти нормально розподілені, можна зробити підрахунок імовірності їх

настання. Стандартне відхилення для проекту берегової курортного готелю

складає 0,1162, у той час як стандартне відхилення для проекту міської

готелі - 0,0594. Ймовірність того, що кожен із проектів буде мати

показники капіталовіддачі в межах стандартного відхилення (передбачувана

віддача), становить 67 %. Це означає, що ймовірність того, що показники

капіталовіддачі будуть варіюватися від - 6,62 до + 16,62 % для берегової

готелі, від 0,56 до 12,44 % - для міського готелю, дорівнює 67 %.

Припускаючи, що менеджер має схильність уникати чи мінімізувати ризик,

віддаючи перевагу більш вузький діапазон відхилень у показнику капіталовіддачі, варіант

вкладення коштів в міський готель виглядає більш прийнятним.

Тепер розглянемо варіант з конгрес-готелем. Очікуваний показник віддачі на

капітал складає 0,195, а стандартне відхилення - 0,216. При нормальному

розподіл передбачуваний показник віддачі буде варіюватися від -2,1 до

41,1 % приблизно у 67% випадків (або одне стандартне відхилення). Тим самим

процес прийняття рішення ускладнився для менеджера готельної компанії. Проект з

конгресних готелем пророкує велику віддачу на капітал, але має більш

широкий діапазон відхилень, тобто є більш ризикованим підприємством, ніж

вкладення капіталу в міський готель. Менеджеру тепер належить знайти

компроміс між привабливою цифрою віддачі на капітал і ризиком.

Ясно, що новий метод оцінки варіанта вкладення дає менеджеру набагато більше

інформації, на підставі якої приймається рішення. Рішення інвестування,

засновані тільки на максимально очікуваний рівень віддачі, навряд чи можна вважати

найкращими.

Ринок послуг гостинності часто потребує довгострокових вкладень капіталу, які

дуже чутливі до змін у моді, смаках, у загальному рівні економіки (де

туризм представляє велику частку ринку), до змін у міжнародній обстановці.

Відповідальний за ухвалення рішення завжди повинен правильно оцінювати показник

невизначеності.

Зіткнувшись з ситуацією вибору варіанта капіталовкладення, менеджер насамперед

повинен задати собі питання: яка інформація необхідна для з'ясування ключових

розходженні між альтернативами? Спосіб розрахунку майбутнього показника віддачі, якщо

не погоджується, то обмежується кількома методами, кожен з яких

можна послідовно застосовувати в компанії. Якщо вводяться змінні виявляться

оцінюваними, будь-який з методів, традиційно застосовувалися для ранжирування

вкладення, повинен дати задовільні показники віддачі.

Але в життєвій практиці традиційні методи не дають задовільних

результатів. Чому? Причина, відома будь-якому менеджерові і економісту,

полягає в тому, що приблизні оцінки попередніх підрахунків так і

залишаються приблизними. Більш точні оцінки допомогли б Отримати більше

реальні оцінки ключових факторів - значить дізнатися про них багато. Використовуючи знання

показників вірогідності, менеджер зможе найкращим чином використовувати

наявну інформацію для прийняття рішення.

Цінність використання комп'ютерних програм для визначення значень

ймовірності і ризиків кожного конкретного варіанта капіталовкладення вже доведена.

Такі програми надають цінну інформацію про залежності можливих результатів

від змін вводяться факторів і від імовірності досягнення різних показників

капіталовіддачі. Дана інформація може бути дуже важливою для керуючого

якості фону для прийняття управлінського рішення. Облік впливу сторонніх

факторів на загальний результат надає керуючому впевненість в тому, що доступна

йому інформація використовувалася з максимальною ефективністю.

Перевага даного методу моделювання - у простоті його застосування. Він

потребує максимально широкого запровадження оцінок, прийнятих за можливі,

імовірнісні.

Сам факт обмірковування ймовірних відхилень у проблемі вже допомагає поліпшити

процес вибору варіанта інвестування, так як зрозуміти ймовірність і ризик -

означає зрозуміти ключову проблему бізнесу. Новий метод можна застосовувати постійно

до будь-якої альтернативи капіталовкладення, так як він тягне за собою успіх у

удосконалення оцінки ймовірності відхилення.

На закінчення можна сказати, що перед обличчям невизначеності слід діяти

зухвало, впевнено, маючи зрозумілу картину можливих ризиків і виграшів. Для

досягнення цих результатів з боку компанії потрібно докласти невелике

додаткове зусилля.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.