Глава 6. Основні сегменти індустрії туризму в Росії

§ 1. Індустрія транспорту

Транспортне обслуговування туристів - одна із складових частин індустрії туризму.

На жаль, в даний час на туристському ринку склалася не дуже

сприятлива ситуація. Перевізники на ринку транспортних подорожей самі

визначають ціни на туристські послуги.

Ще одним негативним фактором є те, що в Росії на законодавчому

рівні не врегульовані в достатній мірі взаємини туроператора з

транспортними компаніями, а норми міжнародного туристського транспортного

права, на жаль, вступають у протиріччя з національними нормативно-правовими

актами, тим самим обмежуються права російських туристів. До того ж туристи і

фахівці туристських організацій (а часто і транспортних фірм) мало знайомі

з найважливішими міжнародними конвенціями з повітряним, морським, річковим,

залізничним, автомобільним та іншими видами перевезень.

До 1991 р. в колишньому СРСР існувала єдина транспортна система туризму,

включала автомобільний, річковий, морський, залізничний та авіаційний

транспорт і забезпечувала потреби як внутрішнього, так і міжнародного

туризму.

Ринкові відносини і антимонопольне законодавство сприяли

децентралізації транспортної системи. Різке зниження попиту на транспортні

послуги в туризмі призвело до перепрофілювання деяких транспортних

підприємств, а в ряді випадків - до їх банкрутства.

Зниження попиту на транспортні послуги пов'язано зі зниженням платоспроможності

громадян Росії, зі значним підвищенням тарифів на авіа - і залізничні

перевезення, а також з введенням прикордонного збору та іншими факторами.

За даними Міністерства РФ з фізичної культури, спорту і туризму, в Росії до

1997 р. розподіл потоку туристів за видами транспорту значно змінилося

(табл. 1.3.).

Таблиця 1.3.

Перевезення пасажирів

за видами транспорту, млн. чол.

1992

1993

1994

1995

1996

1997

Транспорт - всього

47885

48114

46283

45037

45412

45817

У тому числі:

залізничний

2372

2324

2062

1833

1663

1600

автобусний

24874

24124

23438

22817

23185

23665

таксомоторний

266

139

98

66

43

33

морський

9

6

4

3

2

1,5

внутрішній водний

44

40

28

25

18

24

повітряний

63

42

34

32

28

26

За даними Держкомстату РФ, загальний потік іноземних туристів, які прибули в 1998 р.

на різних видах транспорту в Росію, склав 16,2 млн осіб, у тому числі

на автомобільному транспорті - 6,2 млн осіб, залізничному транспорті - 5,5

млн осіб, авіаційному транспорті - 2,7 млн осіб, морському транспорті -

819,9 тис. осіб, пішки -933,7 тис. осіб.

Авіаперевезення

Останнім часом в нашій країні отримали велике розвиток авіаційні

туристські перевезення.

Цивільна авіація в Росії розвивалася з 20-х років. 9 лютого 1923 р. був

створено Раду з цивільної авіації. У 1930 р. утворений єдиний державний

орган - Всесоюзне об'єднання цивільного повітряного флоту, з 1932 р.

"Аерофлот". На частку "Аерофлоту" припадає 2/3 всього обсягу міжнародних

авіаперевезень.

У 1964 р. було створено Міністерство цивільної авіації. Основні завдання

міністерства: рішення внутрігалузевих проблем матеріального та кадрового

забезпечення; узгодження перспективних проектів будівництва нових літаків;

представництво в урядових органах.

У 1970 р. СРСР став рівноправним членом ICA - в особі Міністерства цивільної

авіації, а після розпаду СРСР Росія підтвердила своє членство у цій

міжнародної організації.

В 1991 р. стала розпадатися система "Аерофлоту". Організація розпалася на

кілька авіакомпаній. У цьому ж році була створена Національна авіаційна

асоціація Росії. Завданням Асоціації є формування єдиної системи

управління авіацією загального призначення та реєстрація літаків і аеродромів.

На початку 90-х років створена Федеральна авіаційна служба Росії (ФАС). Мета

організації:

- регулювання цивільних авіаперевезень в Росії; - контроль за перевезеннями; - видача ліцензій.

З метою проведення активної промислової та зовнішньоекономічної політики, а також

стимулювання розвитку ринку повітряних перевезень Президент РФ від 18 травня 1995 р.

видав Указ про створення фінансово-промислового об'єднання - Російського

авіаційного консорціуму. Основна мета створення Консорціуму - формування

ринку пасажирських і вантажних авіаперевезень на базі авіаційної техніки

вітчизняного виробництва.

До складу Російського авіаційного консорціуму увійшли такі акціонерні

суспільства:

- Ульяновський авіаційний промисловий комплекс "Авіастар"; - Авіаційний науково-технічний комплекс ім. А. Н. Туполєва; - АТ "Пермські мотори"; - "Аерофлот - Російські міжнародні авіалінії";

- Науково-виробничий центр "Універсал";

- Промстройбанк Росії.

Розробники літаків, виробники, авіаперевізники та фінансисти

склали єдине структурне ціле. В основу

виробничої програми Консорціуму лягли розробки найстарішого в Росії

конструкторського бюро «Авіаційний науково-технічний комплекс ім. А. Н.

Туполєва». Випуск літаків Консорціуму здійснює АТ «Авіастар» - саме

велике авіабудівне підприємство.

Випускаються літаки розроблені з урахуванням колосального досвіду виробництва і

експлуатації авіатехніки, накопиченого в Росії і в усьому світі. Вони оснащені

авіадвигунами російського виробництва, які розроблені АТ «Авіадвигун»

і створені АТ «Пермські мотори». Найбільш великим покупцем продукції

Російського авіаційного консорціуму є авіакомпанія «Аерофлот».

Повітряні траси Росії пов'язують між собою близько 3900 міст і населених

пунктів. Загальна протяжність повітряних ліній Росії - 1,5 млн км. Практично з

всіх міст, де є аеропорти, можна організувати авіамаршрути для

туристів Росії. Угоди про повітряних сполученнях укладені з 130 країнами. За

даними ФАС (на 01.01.99 р.), в Росії зареєстровано 300 авіакомпаній, 8

перевізників федерального значення, 77 регіонального значення та ще 93 місцеві

авіакомпанії; інші авіаперевізники спеціалізуються на діловий,

комерційної та бізнес-авіації. Показники цивільної авіації Росії за

1997-1998 рр. наведено в табл. 1.4.

Таблиця 1.4.

Основні показники

цивільної авіації Росії за 1997-1998 рр.

Показник

1997

1998

Чисельність персоналу,

тис. осіб

255,4

240,0

Кількість

експлуатованих повітряних суден

У тому числі:

іноземного виробництва

вітчизняного

виробництва нового покоління*

7833

28 18

7532

54 23

Кількість комерційних

авіаперевізників

310

270

Кількість цивільних

аеропортів

756

639

Кількість навчальних

закладів

14

15

Кількість авіаремонтних

заводів

13

13

Кількість

авіаційно-технічних баз

Понад 240

306

* ІЛ-96, Ту-204, Ан-38

Падіння обсягу авіаперевезень за останні кілька років призвело до скорочення

мережі аеропортів в нашій країні з 1200 до 639. З них 63 - федерального значення,

які обслуговують понад 80% внутрішніх і 95% обсягів міжнародних

пасажирських перевезень. Станом на 01.01.98 р. до обслуговування міжнародних

польотів допущено 55 аеропортів РФ; 26 мають аеродроми, сертифіковані за I і

II категорій ІКАО; 52 аеропорту за результатами виконання технічних рейсів

допущені до прийому літаків 1-го і 2-го класів.

Динаміка розвитку галузі показує, що обсяг пасажироперевезень цивільної

авіації за останні 5 років скоротився в 2,3 рази, рентабельність авіаперевезень

упала з 21 до 5,5 %. Однією з головних причин кризи, на думку Звітної палати

РФ, є надмірне роздроблення «Аерофлоту» на безліч дрібних

економічно неспроможних авіакомпаній, розчленування льотних служб, служб

забезпечення і матеріальної частини. Різко погіршилося забезпечення безпеки

польотів,

експлуатований парк повітряних суден фізично і морально застарів.

В даний час стан на ринку внутрішніх перевезень можна оцінити

наступним чином: авіакомпанія «Аерофлот» поки значно поступається іншим

компаніям на внутрішньому ринку. У 1998 р. його послугами скористалися всього 129

тис. пасажирів (що складає 2 % від загального обсягу перевезень компанії), основну

частина перевезень по країні здійснюють «Внуковские авіалінії», «Пулково» і

«Трансаеро». За даними ФАС, справжню експансію проводять на російському ринку

авіакомпанії «Lufthansa», «British Airways», «Finn-air», вивозячи пасажирів не

тільки з Москви, але і з найбільших регіональних центрів.

В цілому в 1997 та першій половині 1998 рр. намітилася деяка стабілізація

обсягів авіаперевезень. У 1997 р. було перевезено близько 26 млн пасажирів,

авіакомпанії Росії закінчили рік з прибутком. За перше півріччя 1998 р.

пасажирооборот, за оцінками, зріс. Серпневий криза різко зламав цю

тенденцію. У другому півріччі пасажиро - і гру-

зооборот знизилися на 20-30 %, а в цілому за 1998 р. було перевезено всього 22,4

млн пасажирів (зниження на 13 %) при пас-сажирообороте 55,5 млрд

пасажиро-кілометрів, зниження на 10 %). При цьому за міжнародними лініями

зниження становило лише 6 %. Після 2000-2001 рр., базуючись на

помірно-оптимістичному прогнозі, можна чекати відповідного зростання

авіаперевезень. За песимістичним сценарієм повітряного транспорту Росії загрожує

повний розвал і оцінювати ємність ринку авіатехніки просто не має сенсу.

Залізничні перевезення

Росія володіє найдовшою мережею залізниць у світі. Наявність густої

мережі залізниць, особливо в європейській частині країни, дозволяє

організовувати різноманітні по географії, формі і змісту маршрути

залізничних турів.

Залізниці переважно розташовані в європейській частині країни, менш

розвинена Східна частина (Сибір і Далекий Схід).

Всього в Росії налічується 17 залізниць, кожна з яких очолюється

управлінням:

Серед більшості російських туроператорів сьогодні побутує думка, що

залізничний транспорт зжив себе і майбутнє належить виключно авіації

і автобусам. Якщо звернутися до цифр і порівняти показники 1985 і 1995 рр., це

думка підтверджується: раніше 70 % туристів користувалися послугами залізниці

дороги, 15 % - «Аерофлотом», а в 1997 р. частка залізничних перевезень

знизилася до 35 %.

Зниження туристичного потоку на залізничному транспорті є ряд об'єктивних

причин:

- значне зменшення кількості наданих туристських поїздів з боку

Міністерства шляхів сполучення; - низька якість обслуговування туристів у шляху проходження; - високі тарифи та ін.

Міністерство шляхів сполучення (МПС) - це головний орган у Росії, відповідальний

за керування залізничним сполученням, єдиний власник усіх залізних

доріг в Росії (монополіст). В структуру МПС входять головні управління та

управління по окремих галузях залізничного транспорту.

Головне пасажирське управління МПС займається питаннями забезпечення перевезень

як пасажирів, так і туристів. В управлінні залізниць є пасажирські

служби, а у відділеннях доріг - пасажирські відділи або сектори.

Головне управління вагонного господарства МПС займається обслуговуванням пасажирів і

туристів у поїздах. Цьому управлінню підпорядковані резерви провідників, контори

обслуговування пасажирів і вагонні депо.

Головне управління руху МПС займається питаннями організації прямування

поїздів за графіком. Головне лікарсько-санітарне управління - санітарним

станом вокзалів, пасажирських вагонів і т. д.

У режимі внутрішнього туризму залізничний транспорт конкурентоспроможний при

реалізації пізнавального туризму, поїздки вихідного дня, екскурсії.

Цей вид транспорту (поряд з автомобільним) є основним у прикордонних

туристських перевезеннях: в Фінляндію, Польщу, Словаччину, Китай, Монголію, а також у

республіки СНД. Переважання пасажирів з країн СНД пояснюється тим, що

залізниця - це основний шлях у Росію із цих держав.

Автобусні та автомобільні перевезення

В рамках єдиної транспортної системи туризму в колишньому СРСР станом на 1991

р. автомобільні перевезення були найбільш масовими і становили близько 52 % загального

обсягу перевезень. До того часу функціонувало 9600 автомобільних

маршрутів, розроблених у відповідності з діючими нормами. Тільки в 123

автотранспортних туристських підприємствах знаходилося на балансі 10,5 тис.

автобусів.

У 1990 р. частка російських автоперевізників на міжнародному ринку склала 75

%, в 1996 р. скоротилася до 27 %. Частка перевезень у 2000 р. імовірно

складе 15,4 %.

Скорочення частки автомобільних перевезень йде за рахунок збільшення питомої ваги в

транспортних подорожах повітряного транспорту. Тим не менш автомобільний

транспорт до цих пір є лідером туристських перевезень, виконуючи дві

основні функції:

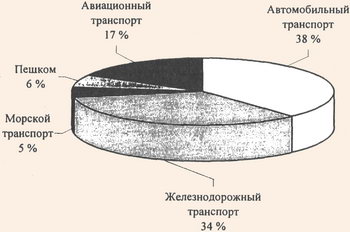

1) самостійний вид подорожей і екскурсій; 2) допоміжний (трансферний) транспорт. Лідерство автомобільного транспорту

підтверджується даними Держкомстату РФ за 1998 р. (рис. 1.4).

Рис. 1.4. Діаграма прибуттів за видами транспорту в 1998 р.

У колишньому СРСР монопольними міжнародними перевізниками були фірми

«Совтрансавто», «Інтурист», «Супутник», «Интурбюро». В даний час тільки в

Москві працює більше 30 фірм-перевізників, що спеціалізуються на міжнародному

туризм: «Інтуртранс», «Автотур-Супутник», «Автотур-транс» і т. д.

Найбільш популярними маршрутами є: Москва - Мінськ - Варшава - Берлін -

Париж - Москва; Москва - Стамбул - Москва; Москва - Лондон - Москва; Москва -

Рим - Москва; Калінінград - Берлін - Калінінград і ін Найбільш популярний

маршрут автобусних турів по Росії - міста «Золотого кільця Росії».

Основною проблемою в даний час при організації автобусних турів є

недолік автобусів хорошої якості. Автобуси високого класу на російському

туристському ринку - це велика рідкість, а вітчизняні автобуси, на жаль,

відстають від світових стандартів якості.

Водні перевезення

Перевезення туристів водним транспортом у Росії має невелику питому вагу -

близько 5 % загального обсягу транспортних подорожей. У колишньому СРСР функціонувало

близько 500 річкових та морських маршрутів, які обслуговували близько 200 суден.

Зниження обсягу водних туристських подорожей обумовлено також темл що після

розпаду СРСР цілий ряд портів, водних артерій і басейнів відійшли від Росії. Це

ж стосується і суднобудівних заводів. У Росії на водних маршрутах у 1996 р.

було задіяно близько 100 великих пасажирських суден, у тому числі 48

комфортабельних многопалубных пасажирських лайнерів.

Незважаючи на те що круїзний бізнес - самий динамічно розвивається і прибутковий

на сьогоднішній день сектор світового туристського ринку, у 1997 р. з 4,1 млн

виїхали за кордон російських туристів, за даними Держкомстату, круїзні

подорожі віддали перевагу лише 15 тис. осіб.

Сьогодні на російському ринку працюють лише кілька фірм, що пропонують

круїзний відпочинок. Найбільш відомі з них: «Ланта-тур», «СВО тури і круїзи»,

«Нептун», які продають круїзи західних компаній, і «При-мэкспресс» -

єдина круїзна компанія, що пропонує вітчизняний продукт власного

виробництва протягом всього року.

На сьогоднішній день велика кількість росіян воліють російські круїзні

компанії. Це пояснюється низькою вартістю турів порівняно з турами,

пропонованими західними круїзними компаніями. Також величезне значення має

звична для російського мандрівника мовне середовище.

Близько 80 % всіх використовуваних на даний час пасажирських суден СНД належить

Чорноморському морському пароплавству. За останні 15 років склад круїзних

теплоходів не оновлювався. Багато компанії-судновласники мають великі

заборгованості, і немає гарантій, що судно не заарештують в одному з портів світу.

Поганий технічний стан суден, ненадійність постачальників послуг, відсутність

сформованого попиту на круїзи гальмують розвиток у Росії круїзного бізнесу.

§ 2. Туроператорська та турагентська діяльність

Організації, що займаються складанням і продажем турів, а також підготовкою і

проведенням екскурсій, називаються туристично-екскурсійними організаціями.

В даний час на туристському ринку діють два види туристських фірм:

туроператори і турагенти.

Туроператор - туристське підприємство (організація), яке займається

розробкою туристських маршрутів і комплектацією турів; забезпечує їх

функціонування, організовує рекламу; розраховує у відповідності з діючими

нормативів та затверджує в установленому порядку ціни на тури за цими маршрутами;

продає тури турагентам для випуску і реалізації путівок за своїми ліцензіями.

Туроператори виконують провідну роль в туризмі, оскільки саме вони пакетируют

різні послуги (транспорт, розміщення, харчування, трансфер, розваги тощо)

в єдиний туристичний продукт, який і реалізують споживачеві через агентську

мережа. Схема роботи туроператора представлена на рис. 1.5. Туроператор також

може продавати послуги туризму окремо. Це робиться або з міркувань

прибутку, або за іншою необхідності.

Рис. 1.5. Етапи (1-13) організації роботи туроператора по розробці туру

У першому випадку, коли туроператор формує туристський пакет, він виступає в

ролі виробника туристичного продукту. Це вірно, навіть якщо куплені послуги

збираються використовувати конкретно за призначенням, без всяких умов. Туристські

пакети, відомі як інклюзив-тури, відрізняються один від одного складовими

елементами.

У другому випадку, коли туроператор продає послуги туризму окремо, він

виступає як оптовий дилер туристських послуг. Це можливо в тому випадку, коли

туроператор купує у виробника більше туристського продукту, ніж це

необхідно для формування туристського пакета. Бувають також випадки, коли

туроператори продають окремі послуги туризму за оптовими цінами людям, охочим

формувати свій індивідуальний пакет. За кордоном зазвичай виділяють чотири типи

туроператорів:

- масового ринку; - спеціалізованого сегмента ринку; - внутрішнього ринку; - зовнішнього ринку.

Туроператори масового ринку - найбільш поширений тип. Вони продають пакети

на популярні курорти. Перевезення туристів здійснюється чартерними або

регулярними перевезеннями.

Туроператори спеціалізованого сегмента ринку спеціалізуються на

надання певного напряму.

Туроператори внутрішнього ринку (місцеві) продають тур-пакети всередині країни

проживання, тобто організують тури по своїй країні.

Туроператори зовнішнього ринку (в'їзні) продають турпакети в різні країни. Вони

організовують різні послуги для зарубіжних туроператорів.

Туроператор - найбільш индустриализованный вид фірми, що представляє собою

різновид оптової туристської фірми і відрізняється більшим об'ємом і

широкою спеціалізацією.

На практиці за регіональним напрямом діяльності прийнято розділяти

туроператорів на ініціативних і внутрішніх (рецептивних) операторів.

Ініціативні туроператори - це оператори, які відправляють туристів за кордон або в

інші регіони за домовленістю з приймаючими (рецептивными) операторами або

безпосередньо з постачальниками послуг. Відмінність їх від туристських агентств, що займаються

виключно продажем чужих турів, є те, що вони займаються комплектацією

туристського продукту, що складається (за нормами СОТ) з не менш ніж трьох послуг:

розміщення, транспортування туристів і будь-яка інша послуга, не пов'язана з

першими двома. Класичний ініціативний туроператор формує складні

маршрутні тури, комплектуючи їх з послуг місцевих туроператорів в різних місцях

відвідування (за маршрутом), забезпечуючи проїзд до місця початку подорожі і назад

і організовуючи надання внутримаршрутного транспорту.

Внутрішні (рецептивные) туроператори - це туроператори на прийомі, тобто

комплектують тури і програми обслуговування в місці прийому і обслуговування

туристів, використовуючи прямі договори з постачальниками послуг (готелями,

підприємствами харчування, дозвільно-розважальними установами і т. д.). Це

чиста форма туроперейтинга.

Турагент - організація-посередник, реалізатор туристського продукту

туроператора, який працює безпосередньо на туристському ринку. Турагент отримує

за свою діяльність комісійну винагороду (7-15 % від вартості туру). На відміну від туроператора

турагент не несе відповідальності за якість туру.

Турагенти діють, як правило, на певному сегменті туристичного ринку,

де і реалізують туристський продукт.

У реальному туристському підприємництво найбільш часто зустрічається змішання

функцій, що характерно для туристського ринку. Одна і та ж туристська фірма

може виступати по відношенню до одним своїм продуктам як рецептивний

туроператор, а до інших - як ініціативний, а в деяких випадках і як турагент

з продажу готових турів, сформованих стороннім туроператором.

Так, наприклад, ВАТ «ЦСТЕ-Інтур - Центральна рада з туризму» одночасно

виступає і як оператор за відправку російських туристів за кордон, і як

оператор прийому іноземних туристів в Росії, має власні відділи

продажу (агентства), поєднуючи зазначені функції. А деякі інші компанії,

наприклад «Наталі-турс», «Інна-тур», називаючи себе туроператорами, виконують чисто

ініціативні функції («Наталі-турс» - туроператор по Іспанії), формуючи тури в

різні країни світу за договорами з приймаючими туроператорами по прийому,

додаючи до цього ряд інших послуг (авіа, прокат автомашин, комплектація і

комбінування турів «відпочинок/подорож» і т. д.).

В останнє десятиліття значно активізувалися міжнародні зв'язки

туристських організацій Росії. Реорганізовані і іншу структуризацію отримали

підприємства та установи «Інтуриста», Центральної ради по туризму та

екскурсій, Бюро молодіжного туризму «Супутник», виникло безліч великих і

малих туристських установ, туроператорів і турагентів.

Увійшовши в міжнародний ринок на загальних засадах, російські туристські організації

включилися в так звану міжрегіональну конкуренцію, тобто конкуренцію з

іншими гостинно приймаючими країнами і містами, курортами. Цю

конкуренцію, складається не тільки з ресурсної та матеріальної частин, але і з

різноманітного кількості додаткових послуг, грамотного та кваліфікованого

їх пакетування, оригінальності та психологічної розробки під споживача,

з можливостей неповторних розваг та спеціальних програм обслуговування,

широкого спектра спеціальних цін, знижок і пільг, заснованих на комплексному (пакетному)

надання послуг і обслуговування, цю конкуренцію за іноземного відвідувача

нашої країни ми програємо.

Наші громадяни, вибираючи, де їм провести відпустку, мають ті ж можливості,

що й громадяни інших країн. І багато з них вибирають найчастіше замість Сочі

Хургаду, замість середньої смуги Росії - поїздку до Санта Клаусу в Фінляндії і т.

д. Конкуренція за наших споживачів складається поки що не на користь внутрішнього

російського туризму. Хоча дослідження показують, що у наших туристів є

досить велика тяга до відпочинку в північній смузі Росії. Але, спробувавши

висококласного і кваліфікованого організованого обслуговування в інших

країнах, вони вважають, що відпочинок на турбазах Валдая без додаткових послуг,

спеціальної програми обслуговування і туроперейтинга на сьогодні не може відповідати

їх вимогам.

У зв'язку з цим основна частка туроператорів в Росії працює з переважною

орієнтацією на виїзд. Це пояснюється ще і тим, що їх діяльність будується на

використання напрацьованих схем і можливостей закордонного туроперейтинга.

Спостереження останнього часу показують, що деякі туристичні фірми Росії

почали поступово проявляти інтерес до внутрішнього і в'їзного туризму. Це

пов'язано з тим, що в багатьох країнах вже давно зрозуміли необхідність розвитку

програм обслуговування внутрішнього туризму. В рамках кожної країни внутрішній

туризм сприяє стабільному стану національної економіки завдяки

перерозподілу національного доходу і розвитку видів діяльності,

сприятливих для економіки країни в цілому. Поступово розуміють цю вигоду і

в.России. Наприклад, відомо, що об'єднання таких гігантів російського

турбізнесу, як «Інтурист» і «Роза вітрів», відбулося на базі відділу

внутрішнього туризму, до якого і «Інтурист», і «Роза вітрів» давно виявляли

увагу.

Створення привабливого внутрішнього туристського продукту, насиченого

різноманітними основними і додатковими послугами, є найважливішою

завданням розвитку російського туристського ринку.

Туроперейтинг на прийомі не має в Росії настільки активних форм розвитку. Хоча

історично він розвинений досить широко, але по суті робота російських

туристських підприємств відстає від міжнародного рівня і стандартів обслуговування за декількома дуже

серйозним параметрами.

По-перше, недиференційованість пропонованих програм обслуговування, відсутність

різноманітності пропонованих послуг та вікової диференціації пропозиції, слабкий

різноманітність пропозиції за різними рівнями обслуговування (а відповідно і за

цінами), а також відставання від міжнародного рівня якості послуг

послуг. Крім того, не до кінця ще усвідомлені вітчизняними туристичними

працівниками гарантії надійності обслуговування, що почасти пояснюється новизною і

недосконалістю сучасного російського туристського законодавства.

По-друге, важливими моментами, що вплинули на випереджальний розвиток в сучасній

Росії саме ініціативного туроперейтинга, є: виникнення в

постперебудовний період величезного попиту на закордонні поїздки на тлі зниження

попиту росіян на внутрішній туризм; деяке зниження попиту іноземних

туристів на подорожі в Росію (з політичних причин і міркувань

безпеки), а також відсутність серйозної матеріальної підтримки просування

Росії на міжнародному туристському ринку з боку держави та відсутність

великих консолідованих туроператорів, здатних на фінансування такого

просування.

Розбираючи причини неуспіху російського внутрішнього туризму, не можна не визнати,

що тут грає свою роль і відсутність необхідної фінансової підтримки з

сторони як федеральних, так і місцевих властей. Більше того, національні

туристські фірми функціонують у досить важкій обстановці з-за непомірних

податків, постійного зростання вартості комунальних послуг і т. д.; і

державної підтримки у сфері розвитку пріоритетності національного

туристичного бізнесу. У Проекті нового положення про ліцензування туристської

діяльності в РФ, підготовленого до розгляду у Державній Думі,

відсутня така «дрібниця», як різниця у вартості ліцензії для оплати

національних і зарубіжних туристських підприємців. Тепер на нашому ринку все

рівні. Також доцільно було б запровадити окреме ліцензування

туроператорської та турагентської діяльності.

Досвід розвинених у туристичному плані країн показує, що успіх розвитку туризму

безпосередньо залежить від його державної підтримки. Розроблені в ряді країн

державні програми стимулювання в'їзного туризму передбачають

пільги в оподаткуванні, спрощення прикордонно-митного режиму, створення

сприятливих умов для інвестицій, надання пільгових позик і кредитів

для національних підприємців, збільшення бюджетних асигнувань на розвиток

інфраструктури, рекламу, підготовку кадрів.

До 1998 р. у Росії існувало понад 7,5 тис. туристських фірм, 90 % з яких

- турагенти, а 10 % - туроператори. Хоча слід зазначити, що фактично важко

провести межу між туроператорами і турагентами. Це викликано тим, що

туристська фірма отримує загальну ліцензію на туристичну діяльність. Тому для

підвищення якості обслуговування населення було б доцільно запровадити окремий

ліцензування туроператорської та турагентської діяльності.

Після серпневого кризи 1998 р. число туристських фірм значно

скоротилося. В основному потрапили під удар малі та середні туристські фірми, що

ще більше зміцнило позиції великих російських туроператорів. Однак, незважаючи на

це, на російському туристському ринку спостерігається гостра конкурентна боротьба,

оскільки число фірм все ще перевищує попит на туристські послуги.

§ 3. Індустрія готельного справи, харчування та розваг

Гостинність, або сфера готельного й ресторанного бізнесу, - це галузь,

яку називають «куркою, що несе золоті яйця». Пояснюється це тим, що сфера

гостинності є провідним чинником і базою туризму.

Ринок готельних послуг, що надаються на рівні західних стандартів, у Росії

став складатися з 1993 р. Своїх готельних ланцюгів в Росії до того часу не

було. Раніше існувало чотири відомства, які займалися готельним господарством:

Госкоминтурист, ВЦРПС, муніципальні служби та молодіжні організації. У кожної

структури були свої відомчі критерії та принципи атестації. Велика частина

доходу йшла, звичайно ж, від готелів мережі «Інтурист», а готелі для російських

громадян були планово-збитковими. Сьогодні ці підприємства зіткнулися з великими

труднощами при переході на новий рівень обслуговування своїх клієнтів.

Згідно з даними Держкомстату РФ, у 1997 р. в Росії налічувалося понад 5 тис.

готелів, мотелів, гуртожитків для приїжджих, з них 4 тис. - готелі. На одну

среднестатистиче-

ську російську готель (включаючи мотелі та гуртожитки готельного типу - далі

готелі) припадало 40 номерів на 78 місць. В табл. 1.5 представлені дані про

кількість готелів і номерному фонді по регіонах Росії за 1997 р.

Кількість готелів, мотелів, гуртожитків на кінець року

У тому числі готелів

Одноразова місткість готелів на кінець року

Кількість номерів на кінець року

Надано ліжко-діб готелями за рік, тис. од.

РОСІЙСЬКА

ФЕДЕРАЦІЯ

5043

4022

390931

202033

44927,8

У тому числі райони:

1602,7

Північний

342

270

18481

9965

Північно-Західний

157

141

28865

15660

4166,9

Центральний

827

611

114234

60585

17385,2

Волго-В'ятський

233

207

13783

7414

1097,0

Центрально-Чорноземний

246

187

14484

7174

1270,7

Поволзький

569

426

34649

16110

3242,1

Північно-Кавказький

564

443

50557

25809

3928,6

Уральський

668

540

36321

18282

3601,7

Західно-Сибірський

556

470

35026

16120

3665,5

Східно-Сибірський

426

352

22678

11737

1940,7

Далекосхідний

437

357

24094

12325

2823,6

Калінінградська область

18

18

1597

8525

203,1

Найбільше кількість готелів розташована в центральній частині Росії, чималу частку

з них займають готелі Москви і Санкт-Петербурга. Так, у Москві готелю

нараховували в середньому 203 номери на 359 місць кожна, в Санкт-Петербурзі -203 номери на 375

місць кожна.

За останні роки набула широкого поширення практика здачі загальної площі

в оренду.

У цілому в Росії від загального числа готелів у міській місцевості знаходиться 66 % і

у сільській місцевості - 34 %. За формою власності 60 % готелів, розташованих

у міській місцевості, - це підприємства, що належать місцевим органам влади,

і готелі, які знаходяться в російській власності у складі змішаної

власності (без іноземної участі). У сільській місцевості 51 % готелів

знаходиться в руках приватних власників. Загальний розподіл готелів за формами

власності у 1997 р. представлено на рис. 1.6.

Рис. 1.6. Розподіл готелів РФ за формою власності у 1997 р.

Коефіцієнт завантаження по Росії в цілому знаходиться на рівні 39 %, при цьому в

готелях Москви -

64 %. Для порівняння наведемо коефіцієнти завантаження по регіонах світу: Європа - 61

%, Північна

Америка - 65 %, Азія і Австралія - 70%.

З 1992 р. спостерігається скорочення числа готелів і номерного фонду, але особливу

тривогу викликає тенденція збитковості готельного господарства

більшості регіонів Росії.

Розвиток рекреаційної мережі завжди було тісно пов'язане з політико-економічної

обстановкою в

країні. Що сталися в останні роки корінні зміни в політиці, економіці та

соціальної

сфері самим безпосереднім чином позначилися на стані готельного

господарства Росії.

До 1995 р. в Росії не існувало єдиної системи класифікації засобів

розміщення. Кожне відомство розробляв власні стандарти для підлеглих

йому підприємств. Московське міське об'єднання готелів визначала категорію

готелю за прейскурантом До-05, розробленим Міністерством житлово-комунального

господарства РРФСР.

Спроба запровадити єдину систему класифікації розміщення була реалізована

урядом Москви в 1993 р.

Діючі сьогодні на території РФ стандарти були введені в 1995 р.

Існуюча система поширюється лише на готелі та мотелі, які

класифікуються за категоріями від 1 до 5 зірок.

Об'єктивно в Росії налічується не більше 20 висококласних готелів. До цієї

категорії можна віднести більшість готелів, що входять у міжнародні готельні

ланцюга. Як правило, російські готелі класу 4-5 зірок знаходяться в готельному

співволодінні іноземних компаній або повністю управляються ними.

Близько 40 російських готелів відповідають категорії 34 зірки. На сьогоднішній

день більшість готелів такого класу акціоновані і знаходяться в пайовій

володінні держави або міста. Хоча деякі відомчі готелі

підтвердили свою категорію 2-3 зірки, багато з них не відповідають

міжнародним стандартам, що пов'язано зі значною зношеністю приміщень,

застарілим обладнанням та меблями, обмеженим набором послуг, що надаються.

Міжнародні готельні ланцюга в Росії

Перші кроки впровадження іноземних готельних компаній в Росії відносяться до

початок 90-х років. До розпаду СРСР в країні існувала єдина готельна ланцюг - ланцюг

готелів,"Інтурист". В 1970 р. вона займала 23-е місце серед найбільших ланцюгів світу і налічувала понад 27 тис. номерів. Хоча ці

готелі були кращими в країні, рівень обслуговування в них був значно

нижче світових стандартів.

Іноземні компанії почали брати участь у будівництві, реконструкції готелів

і їх управлінні, в першу чергу у Москві та Санкт-Петербурзі.

В даний час в Росії представлені наступні іно-дивні компанії:

Компанія також має готелі в Грузії та Казахстані.,

"Marco Polo" пропонує готелі трьох видів: висококласні готелі 5 і 4 зірок, готелі Club Marc - Polo" для відпочинку з активними заняттями спортом та готелі

економічного класу "Stop and Sleep".

Після придбання компанії "Kempinski" провідна таїландська ланцюг "Dusit Thani"

стала називатися "Dusit Thani / Kempinski" і в 1994 р. в рейтингу найбільших

компаній світу посіла 35-те місце. В даний час компанія налічує 14361

номер в 61 готелі.

- "Новотель" (4 зірки) - Москва, 488 номерів; - "Софітель" (4 зірки) - Москва, 195 номерів.

Готельна ланцюг "Ассог" є найбільшою в Європі. Вона пропонує готелі

різних класів і виступає на ринку з різними марками. Марки "Пульман", "Софітель",

"Новотель" - це готелі вищого класу; марки "Алтеа / меркур" -середнього класу;

марки "Архад, Ібіс / Урбас" - готель 2 зірки, і готелі "Формула 1" - 1 зірка.

"Inter-Continental Hotels" (Великобританія).

Готель "Метрополь" (5 зірок) - Москва, 403 номери.

"Forte Pie" (Великобританія).

Готель "Нацйональ" (5 зірок) - Москва, 231 номер.

"IMP Group Ltd" (Канада).

Готель "Аеростар" (4 зірки) - Москва, 413 номерів.

"New World / Renaissance Hotel" (Гонконг).

Готель "Олімпік Пента Ренесанс" (4 зірки) - Москва, 473 номери.

"Interstate / Colony" (США).

Готель "Тверська" (4 зірки) - Москва, 122 номери.

Ринок Росії приваблює в даний час і інші міжнародні готельні

компанії, в тому числі "Hilton" та "Choice Hotels Intern".

У Росії планується створення власних готельних ланцюгів. Наприклад, ВАО

"Інтурист" створює готельну ланцюг "Інтурист Корона". Створена готельна ланцюг

"Интуротель-Євроазія", засновниками якої стали члени Асоціації "Євроазія";

в Орлі - АТ "Орелинтурист", в Сочі - АТ "Готельний комплекс "Перлина"" і т.

д.

Підприємства харчування

Діяльність готельної індустрії нерозривно пов'язана з підприємствами харчування.

Метою роботи підприємств харчування є задоволення потреб людини в

їжі. Процес споживання їжі частково збігається з процесом спілкування людей,

розваг.

За даними Держкомстату РФ, кількість місць у підприємствах харчування Росії досягло 8581

тис. їх Середня місткість становить близько 73 місць.

Типізація підприємств харчування в Росії здійснюється в залежності від форми

обслуговування споживачів, характеру діяльності, асортименту реалізованих

страв. Враховуються особливості інтер'єру, музичного супроводу, меблювання,

столового посуду і білизни, приладів.

Сертифікація підприємств харчування Росії проводиться у відповідності з ГОСТ

28661-90.

До основних типів підприємств харчування відносять: ресторан, кафе, бар, буфет,

столову та ін. Найбільш комфортабельним

підприємством харчування з широким асортиментом страв вважається ресторан.

Із загальної кількості місць підприємств харчування понад 83 % припадає на столові,

близько 5 % - на ресторани, майже 12 % - на кафе і закусочні. Середня спискова

чисельність працівників їдалень становить 481 тис., ресторанів - 128 тис., кафе

і закусочних - 157 тис. чоловік.

Індустрія розваг

Індустрія гостинності нерозривно пов'язана з розвагами. В даний час

не існує жодного готелю, де б не було умов для розваги.

Розважаючись, людина (або група людей) задовольняє свої духовні потреби,

оцінює власну особистість, аналізує свою роль у масштабах різних

соціальних систем. Процеси розваги здійснюються як у природному, так і

у штучно створеній обстановці.

Індустрія розваг ставить своєю метою створення умов розваги, т. е.

сукупності явищ, від наявності яких залежить процес розваги.

Соціальна спрямованість розвитку індустрії розваг виражається в тому, що

вона служить формуванню нових особистих і суспільних потреб, а також

прояву і розвитку потреб при склалися передумови. Індустрія

розваг, вирішуючи багатогранні завдання (перш за все виховання, формування

оптимістичного настрою, освіти, відпочинку, розвитку культури людини),

по суті своїй формує і розвиває особистість. Заповнюючи розвагами частина

свого вільного часу, людина відновлює себе і як трудова одиниця.

У статистичній практиці відсутній критерій виділення сфери діяльності,

зайнятої розвагами людей. Пов'язано таке становище передусім з

недостатньою класифікацією вихідних видів діяльності. Слід зазначити також

надзвичайно велика різноманітність підприємств, покликаних створювати і

організовувати умови розваги. В традиційній класифікації галузей

господарства відповідні виробництва розосереджені по багатьох галузях,

утворюючи в ряді випадків їх неосновну, допоміжну або побічну діяльність.

Довгий час вивченню та задоволенню духовних потреб людей приділялася

недостатня увага. Тому неопрацьованість питань економіки, організації та управління підприємствами,

забезпечують процес розваг, пов'язана з відносною "молодістю"

індустрії розваг. Залишаються невирішеними питання про технологічну єдність

складових частин такого підприємства, його інфраструктурі. Важко сформувати

сукупність організаційно-економічних ознак, характерних для підприємств

індустрії розваг.

Досвід розвитку індустрії розваг в різних країнах дозволяє представити

принциповий склад її самостійних одиниць.

До індустрії розваг належать підприємства (організації, установи), чия

основна діяльність пов'язана з задоволенням потреб людини в

розвагах. Такими одиницями є підприємства з яскраво вираженим

розважальним характером діяльності - цирки, зоопарки, атракціони,

ігротеки, парки відпочинку, пересувні містечка і т. п. Різноманітні видовищні

підприємства, включаючи стаціонарні і пересувні театри, кінотеатри, ізостудії,

концертні організації та колективи (оркестри, ансамблі, мюзик-холи та ін),

також забезпечують процеси розваг. Розваги притаманні занять фізичною

культури (в штучних водних басейнах, спортивних залах, клубах тощо), а

також спортивно-видовищних заходів. Прилучення до культурних цінностей (

бібліотеках, музеях, на виставках) також пов'язане з розвагою.

До сфери обслуговування населення розвагами у світовій практиці відносяться також

підприємства туризму, включаючи засоби розміщення туристів. Ряд підприємств,

організацій, установ забезпечують розваги у формі своєї неосновної

діяльності. Крім готелів, до них належать : зони відпочинку та історичні

пам'ятки.

Галузі промисловості, що випускають відповідне обладнання та інвентар,

також повинні входити до складу індустрії розваг.

Індустрія розваг виступає як самостійна, відносно відокремлений

ланка економічної системи, залучаючи значні матеріальні, фінансові,

трудові ресурси. В цьому плані підприємства індустрії розваг характеризуються

специфічними технологіями, системами управління, результатом діяльності,

організацією праці персоналу.

Вивчення туристів як споживачів конкретних результатів індустрії

розваг, безумовно, має важливе значення. У широкому сенсі радісні

емоції туриста можуть бути пов'язані з будь-яким моментом туристської поїздки

(пересуванням до місця відпочинку, фактом зміни свого місцезнаходження, самим

відпочинком). Здійснюються спеціальні види діяльності, цілеспрямовано

викликають відповідні емоції. Закономірності споживання продукції

індустрії розваг мають бути вивчені в зіставленні з попереднім чином

життя людини. До основних характеристик процесу розваги відносять:

- добровільний вибір виду розваг людиною; - необмежений перелік видів розваг; - попередню підготовленість особистості до споживання розваг; - часту зміну розваг; - комбінування розваг з іншими заняттями (наприклад, відпочинок і

розваги, спорт і

розваги, розвага і навчання);

- періодичність споживання розваг (приурочених до життєвого циклу

людини).

Доцільно розрізняти масові розваги та розваги індивідуального

порядку. Розваги можуть організовуватися спеціально або виникати стихійно.

Від формування переліку розваг слід переходити до порівняння значущості

різних розваг, а далі оцінювати окремі розваги по їх внеску в

розвиток особистості.

У Росії діяльність з організації розваг розвивалася на

благодійних засадах. На початку XIX ст. у Петербурзі створюється товариство,

ставить своєю метою пристрій народних розваг. У святкові дні

масових розвагах брало участь понад 2 тис. осіб. Народні будинки (до 1914 р.

їх було 237) вважаються першими клубними установами. Широке розповсюдження

отримали гри. До початку XX ст. в Росії склалася мережа дозвіллєвих просвітницьких

установ.

До 1991 р. у СРСР налічувалося 134,6 тис. клубних установ, 2471 музей, 747

професійних театрів, 140 кіноустановок. Сформувалися тенденції розвитку

індустрії розваг.

Сучасна ситуація у Росії характеризується руйнуванням індустрії розваг,

сформованої за останні десятиліття, і виникненням нових тенденцій.

Зростає кількість музеїв, професійних театрів при скороченні числа відвідувань.

Збільшилася кількість національних природних парків.

В даний час у всьому світі стало активно використовуватися абсолютно нове

напрям - анімація, тобто пожвавлення відпочинку й організація безпосередніх

вражень від особистої участі в заходах. Дуже популярні тематичні

парки (типу Діснейленду, Леголенду, Порт Авентура і т. д.) з ожилими

персонажами, з якими можна поспілкуватися. Стали з'являтися так звані

шоу-музеї з "живими" представниками экспонируемой тематики.

На жаль, в Росії ще не усвідомили, що такий вид розваг є

дуже

привабливим для клієнтів. З-за відсутності подібних розваг у нас в

країні більшість

туристів віддають перевагу відпочинок за кордоном.

Однак керівники туристських фірм в деяких регіонах нашої країни вже

зрозуміли, що такого роду підприємства здатні внести великий внесок у розвиток

туризму, економіки області, а також надати значний соціальний ефект.

Перші кроки в цьому напрямку вже робляться. Наприклад, на північно-заході

Підмосков'я (Істрінський, Волоколамський, Клинський і Рузський райони) будується

перший сафарі-парк. Одним з вітчизняних прикладів "шоу-музею" може служити Бородіно.

Висновки

Міжнародний туризм є на сьогоднішній день важливим об'єктом вивчення.

Туризм можна вивчати як науку, займатися його дослідженням, так як він

є суттєвим комплексом світового господарства. І нарешті, потрібно приділяти

величезну увагу індустрії туризму як великому сектору економіки країни.

За останнє десятиліття XX сторіччя міжнародні туристські зв'язки стали

складовою частиною соціально-економічних відносин світового співтовариства. У зв'язку

з цим величезне значення має процес вивчення туризму як науки.

Аналіз сучасного стану туризму в багатьох країнах дозволяє зрозуміти

необхідність розвитку програм внутрішнього туризму. До недавнього часу

значення туризму у політичному, економічному і соціальному житті Росії не було

повною мірою визначено. Однак в останній час в Росії спостерігається інтерес

саме до внутрішнього туризму. І це невипадково. Може бути, туризм є

саме тією галуззю, яка здатна вивести нашу країну з кризи.

Аналіз сучасного стану туризму в Росії дозволяє простежити основні

тенденції його розвитку:

- переважання виїзного туризму пояснюється небажанням туристських фірм

розробити схему

національного туроперейтинга, оскільки діяти на основі використання

західних схем

набагато простіше. Все це в результаті призводить до відтоку туристського капіталу за

кордон; - число туристських фірм перевищує попит на туристські ус-дуги - звідси гостра

конкурентна

боротьба на ринку; - існуюча матеріальна база потребує інвестицій та реконструкцій,

оскільки в

нині вона не відповідає світовим стандартам; - через зниження попиту на готельні послуги спостерігається скорочення числа

готелів і

номерного фонду; - зберігається тенденція збитковості готельного господарства в регіонах Росії; - відбувається процес впровадження іноземних готельних компаній на російський

ринок.

Державні організації, що займаються управлінням туризму на федеральному і

регіональному рівнях, не приділяють належної уваги розвитку внутрішнього туризму.

Основну роль у процесі формування та просування національного туристичного

продукту відіграють національні громадські організації.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.