УПРАВЛІННЯ

ЕФЕКТИВНІСТЮ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

08.00.05 -

Економіка та управління народним господарством

АВТОРЕФЕРАТ

дисертації на

здобуття наукового ступеня кандидата економічних наук

Москва-1998

Робота

виконана на кафедрі "Інвестиційна політика" Російської економічної академії

їм. Г.В. Плеханова

ЗАГАЛЬНА

ХАРАКТЕРИСТИКА РОБОТИ

АКТУАЛЬНІСТЬ

ТЕМИ ДОСЛІДЖЕННЯ. Ринкові

перетворення, що відбуваються в Росії протягом останніх 5-7 років, призвели до

значного спаду в інвестиційній сфері. Вихід з інвестиційного кризи

бачиться в даний час в докорінному реформуванні системи управління

підприємства, її удосконалення за зразком систем корпоративного управління

типу, що функціонують в економіках країн з розвиненими ринковими відносинами.

Ці завдання знайшли своє відображення в Концепції реформування

російських підприємств і інших комерційних організацій з метою

забезпечення їх ефективного розвитку як основного

структурного утворює елемента економічної системи Росії, затвердженої

Постановою Уряду РФ № 1373 від 30 жовтня 1997 р. [Російська газета.

- 1997. - №219]

Згідно

Пріоритетними завданнями концепції реформи управлінських механізмів на

рівні підприємств у Росії є наступні:

- створення

"ефективного механізму управління на підприємствах", в тому числі за рахунок

вдосконалення фінансового менеджменту;

- забезпечення

інвестиційної привабливості підприємств, в тому числі за рахунок надання

власникам, засновникам, акціонерам, інвесторам і кредиторам достовірної

інформації про фінансово-економічний стан підприємств;

- забезпечення

"об'єктивності фінансово-економічного аналізу

і оцінки рівня інвестиційних ризиків"

Також

запропоновано формування системи економічних

. індикаторів, що враховують галузеву специфіку, перехід на ринкову

оцінку активів, введення в дію стандарти

розкриття інформації про цінні папери, зміна системи бухгалтерського обліку,

який повинен буде виконувати

функції джерела формування економічних показників та інструменту

для аналіза господарської діяльності

підприємств.

У цій зв'язку

особливо актуальними стають питання розробки і практичного використання

методів оцінки ефективності фінансово-господарської діяльності і рівня

інвестиційних ризиків підприємств,

Даними

проблемам присвячені роботи таких вітчизняних вчених як Бланка

І.О., Идрисова

А.Б., Ковальова В.В.,

Косова В.В.,

Кузнєцової О.О., Лівшиця

В.М., Ліпсіца І.В,

Мелкумова Я.С.,

Патрова В.В.,

Смоляка С.О., Стояновій Е„

Хачатурова Т.С,

Шапіро В.Д., Шеремета

А.Д. та зарубіжних вчених

Беренса Ст.,Бівера

Ст.,Брейлі Р.,

Брігхемом Ю.,

Гапенски Л,

Коласса Б.,

Леві X.,

Люхемана Т.. Майерса

С., Манегольда

Дж., Розенберга Б..

Росса С., Фостера

Р., Шапіро А., Шарп У. в яких розглядаються

способи визначення критеріїв та показників ефективності інвестиційних

проектів, прибутковості підприємства, оцінки факторів інвестиційного ризику, а також

питання теорії рівноваги на ринках капіталу і теорії корпоративних фінансів.

Разом з тим,

деякі питання, пов'язані з розробкою методів оцінки і вибору покизателей

ефективності і ризику стосовно до російських підприємств на основі

доступною фінансово-економічної інформації, ще не отримали необхідного

науково-практичного рішення і вимагають подальшого

дослідження.

У зв'язку з

завданнями реформи російських підприємств представляється важливим, особливо враховуючи

склалася інвестиційну ситуацію в Росії, запропонувати і випробувати методики,

дозволяють робити об'єктивні оцінки різних показників ефективності

діяльності підприємства. Зазначені обставини визначили актуальність теми,

цілі і завдання дисертаційного дослідження.

ЦІЛІ І ЗАВДАННЯ

ДОСЛІДЖЕННЯ. Метою

дисертаційної роботи є узагальнення методів і підходів до вирішення завдань

оцінки фінансово-економічної діяльності підприємств, а також

розробка теоретичних та практичних рекомендацій щодо їх застосування для

прийняття управлінських рішень з метою оптимізації ефективності інвестицій в

підприємства стосовно до російських умов.

Мета

дослідження визначила необхідність вирішення наступних завдань:

- розглянути

теоретико-методичні основи оцінки фінансово-економічної діяльності

підприємств використовуються в міжнародній практиці;

- визначити

критерії та показники ефективності інвестиційної діяльності підприємств у

умовах дії факторів невизначеності і ризику;

- дослідити

фактори управління ефективності фінансово-економічної діяльності

підприємства при різних джерелах інвестиційних коштів;

- розробити

методики практичної оцінки та аналізу показників прибутковості і ризику російських

підприємств на основі інформації бухгалтерського обліку та фондового ринку;

- провести

систематизацію і узагальнення фінансово-економічних і ринкових показників

найбільших російських підприємств за період 1994-1997 рр.;

- застосувати

розроблені методики для дослідження прибутковості та факторів інвестиційного

ризику групи російських підприємств.

ПРЕДМЕТОМ

ДОСЛІДЖЕННЯ є концепції та методи вимірювання та керування

ефективністю фінансово-господарської діяльності

підприємств, що функціонують в сучасних економічних умовах Росії.

ОБ'ЄКТОМ

ДОСЛІДЖЕННЯ є діяльність російських акціонерних підприємств в умовах

становлення ринку капіталів.

ТЕОРЕТИЧНУ І МЕТОДОЛОГІЧНУ ОСНОВУ дослідження складають

сучасні теоретичні концепції і практичні розробки вітчизняних і

зарубіжних авторів з проблем оцінки ефективності фінансово-господарської та

інвестиційної діяльності підприємства.

В роботі

використані правові та нормативні акти федеральних органів влади Російської

Федерації, нормативні акти міністерств і відомств, огляди, а також матеріали

періодичної преси.

Інформаційної

базою дослідження є дані вітчизняної і зарубіжної статистики, а

також вітчизняних консультаційних та інформаційних агентств.

При вирішенні

поставлених завдань у процесі роботи використовувалися методи логічного,

системного, фінансово-економического аналізу,

економіко-математичні методи, статистичні методи обробки даних, а також

методи фінансової математики.

НАУКОВА

НОВИЗНА ДИСЕРТАЦІЙНОЇ РОБОТИ полягає в тому, що на базі комплексного

дослідження теоретичних і практичних проблем оцінки та управління

ефективністю підприємства обґрунтовані і розроблені методики практичної оцінки

і аналізу показників прибутковості і ризику стосовно до російських умов.

НАЙБІЛЬШ

СУТТЄВІ НАУКОВІ РЕЗУЛЬТАТИ, отримані особисто здобувачем і представлені до

захист, полягають у наступному:

- дано теоретико-методичне обґрунтування критеріїв

і показників, використовуваних для оцінки ефективності фінансово-економічної

діяльності

російських підприємств в умовах невизначеності та ризику;

- обґрунтовано

застосування показників прибутковості та продуктивності капіталу у практиці аналізу

фінансово-господарської діяльності підприємства;

- запропоновано

адаптація теорії оцінки довгострокових активів (САРМ)

для розрахунку факторів ризику за даними, що формується в бухгалтерській звітності

російських підприємств;

- розроблена

комплексна практична методика оцінки та аналізу показників прибутковості та

ризику підприємств, що діють в умовах російського ринку капіталу;

-

систематизовані та узагальнені фінансово-економічні та ринкові показники

найбільших російських підприємств за період 1994-1997 рр.;

- на підставі

розроблених методик проведено конкретні розрахунки з оцінки та аналізу

показників фінансової ефективності і факторів ризику найбільших російських

підприємств за період 1994-1997 рр.

ПРАКТИЧНА ЗНАЧИМІСТЬ ДОСЛІДЖЕННЯ.

Реалізація результатів дослідження буде сприяти рішенню важливої

науково-практичної проблеми підвищення ефективності управління

інвестиційної та фінансово-господарською діяльністю російських підприємств.

Розроблені методики застосовано для розрахунку і аналізу показників ефективності

і факторів ризику найбільших російських підприємств за даними, формованим в

бухгалтерської звітності.

Матеріали

дисертації можуть бути використані в процесі викладання і проведення

практичних занять з курсу "Основи інвестування".

АПРОБАЦІЯ РОБОТИ. Теоретичні

матеріали дисертації покладені в основу навчального посібника

"Основи інвестування", розробки навчальної

програми з курсу

лекцій

"Інвестиції" в Російській Економічній Академії ім. Г.В. Плеханова, а також

методичних рекомендацій для проведення практичних занять з даного курсу.

Практичні

методики розроблені та обґрунтовані в дисертаційній роботі були

опубліковані в періодичних науково-практичних виданнях, а також частково

використовувалися компанією

MESA

Mecken

Sanaii

A.S.

при підготовці комплексного аналізу інвестиційної ситуації в Росії і

розробці бізнес-плану інвестиційного проекту, здійснюваного компанією в

Москві.

СТРУКТУРА І ОБСЯГ РОБОТИ. Дисертація

складається з запровадження, трьох глав, укладання, списку літератури та 4-х

додатків. Основний текст дисертації викладено на 121 сторінці. Дослідження

включає 14 таблиць, 5 рисунків, додатки на 17

сторінках. Список літератури складається з 116 найменувань.

ОСНОВНИЙ ЗМІСТ РОБОТИ

ВВЕДЕННЯ. Обґрунтовується

актуальність теми дослідження, визначаються мета і завдання роботи, формулюється

наукова новизна і практична значимість отриманих результатів.

У ПЕРШОЇ

ЧОЛІ розвивається методологія дисертаційної роботи, заснована на застосуванні

теорії дослідження операцій до вибору критерію та показників ефективності

інвестиційної діяльності.

В виду того, що

між результативністю виробничо-фінансовою діяльністю підприємства та

ефективністю інвестиційної діяльності існує нерозривний зв'язок, у

основу теоретичного обґрунтування розроблюваних методів оцінки показників

ефективності і ризику фінансово-господарської діяльності підприємства

покладені результати

сучасних теоретичних досліджень з проблеми ефективності інвестиційних

проектів.

У главі 1

розглянуто сучасні теоретичні концепції та підходи щодо проблеми

ефективності інвестицій і умовах різного роду невизначеностей. Для цілей

дисертаційної роботи був обраний так званий

марджиналистский підхід, так як він дозволяє оцінювати безпосередньо

показники ефективності проекту, тоді як в соперничающем з ним

ординшистским підходом основна увага

приділяється порівнянні корисності альтернативних інвестиційних проектів.

Завдання аналізу та

вибору критеріїв і показників ефективності сформульована в термінах теорії

дослідження операцій.

При виборі

теоретичного обґрунтування і розробки практичних методів визначення

ефективності інвестиційної і фінансової діяльності підприємства

завдання управління ефективністю інвестиційного проекту формулюється

наступним чином: серед множини допустимих стратегій виконання проекту

Х знайти такі стратегії

хцеХ,

що значення критерію ефективності функціоналу)

буде максимальним

де Хпро

е X, а у е

Y

-

безліч невизначених факторів, що залежать від інших учасників проекту, зовнішньої

економічного середовища.

Стосовно до

аналізу ефективності звідси випливає необхідність виділення двох сторін -

інвестора і реципієнта (суб'єкта інвестицій). Стратегія реципієнта інвестицій

яким як правило, є підприємство спрямована на максимальне перевищення

сукупних результатів над сукупними витратами, тобто.

максимізації прибутку. З точки зору інвестора критерій

ефективності може відрізнятися від критерію ефективності реципієнта.

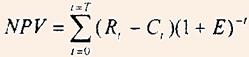

В дисертаційній роботі використовується завдання функціоналу

критерію ефективності у вигляді чистого дисконтованого доходу

(NPV)

(2)

де

Ri

-

результати, що досягаються на t-му кроці

розрахунку; З - витрати, здійснювані на тому ж кроці; Т- часовий період проведення інвестиційного проекту;

Е - норма дисконту.

В цьому випадку

показник ефективності зіставляється з нормою дисконту, величина якої

визначається необхідної віддачі на капітал. При цьому верхня оцінка норми

дисконту визначається показником внутрішньої норми прибутковості

(IRR).

Розглянуто метод

розрахунку

IRR

для інвестиційних проектів з однократними початковими інвестиціями, заснований

на підсумовуванні нескінченно спадної геометричної прогресії,

ДРУГА ГЛАВА.На підставі

узагальнення міжнародного досвіду оцінки ефективності фінансово-господарської

діяльності підприємства виділено дві великі групи показників прибутковості

використовувані на практиці.

До першої групи

відносяться показники, що характеризують вага окремих факторів у формуванні

фінансового стану підприємства. Наприклад, співвідношення власних і позикових

коштів (леверидж). а також

рентабельність власних коштів (ROE)

і рентабельність активів (ROA).

Під другу

групу включені показники ефективності, що розраховуються методами

визначення внутрішньої норми прибутковості з використанням грошового потоку та

величин капітальних вкладень. До них відносяться: індекс

рентабельності (РГ) та економічної норми

прибутковості (ERP.).

Показники першої

групи характеризують фінансовій стан підприємства на конкретний момент

часу, а показники другої групи співвідносять результати діяльності

підприємства з повною величиною витрат минулих періодів.

Економіко-математичне моделювання ефективності фінансово-господарської

діяльності підприємства поширене на систему взаємодіючих один з

одним підприємств, що конкурують за інвестиційні ресурси на ринку капіталу. В

цьому випадку ефективність підприємства виявляється залежною від

макроекономічного параметра-ефективності всієї групи підприємств у цілому. На

на підставі цього запропоновано адаптація моделі оцінки довгострокових активів

{САРМ) для випадку довільних активів.

Економетричне

рівняння моделі, що виражає зв'язок між доходністю активу окремого

підприємства

R,(t)

і агрегованої прибутковістю всіх сукупних активів групи підприємств

7?„,(р) має вигляд

(3)

a,,

b,

-

коефіцієнти рівняння моделі;

e,{t)

-

помилка рівняння, що має випадковий характер. Ь„

так звані "бета-коефіцієнти, що характеризують "тісноту зв'язку між

величиною прибутковості активу даного підприємства та загальним станом ринку

активів, вираженим у вигляді агрегованої середньої дохідності ринку даного

активу. При b > 1 ризик інвестицій в

i

актив вище, ніж в середньому по ринку активів, а при

Ь;< 1, навпаки.

Теоретичні

положення і результати, отримані в розділах 1 і 2 дисертаційної роботи

лягли в основу практичних методик, що розробляються у третій главі.

В ТРЕТЄЇ

ЧОЛІ розробляється комплексна методика оцінки та аналізу показників

ефективності фінансово-господарської діяльності та факторів ризику підприємств

корпоративного типу.

У зв'язку з тим, що

методика оцінки і аналізу показників ефективності фінансово-господарської

діяльності та факторів ризику підприємств орієнтована на використання

загальнодоступною фінансової інформації і даних бухгалтерської звітності, при її

практичному застосуванні є необхідність аналізу достовірності використовуваних

показників.

З цією метою на

першому етапі був розроблений метод, що дозволяє визначати надійність

розрахункових показників ефективності по групам господарюючих суб'єктів

прикладі коефіцієнтів бухгалтерської рентабельності

ROE

і

ROA.

Ідея підходу

полягала в тому, щоб обробити спеціальними методами статистичного

аналізу вибірки значень фінансових показників, розрахованих для

достатньо великої групи російських підприємств і для аналогічної за обсягом

групи зарубіжних підприємств. Методом однофакторного дисперсійного аналізу

перевірялася гіпотеза про те, що, внаслідок недосконалості та неповноти даних

фінансової звітності за російським підприємствам, такі показники як

ROE

і ROA якісним чином не різняться між собою.

Розглянуто

вибірки випадкових величин

ROA,,

roe],

отримані розрахунковим шляхом на підставі даних бухгалтерської звітності

(/' - номер підприємства) і представляють собою

сукупності значень показників

ROE

і ROA.

У однофакторном дисперсійному аналізі використовується наступна

теоретико-імовірнісна схема

де

RQ4

roe

-

агреговані середні значення показників за відповідними

вибірках;

- випадкові

відхилення розрахункових значень

показників від своїх агрегованих середніх, розподілені по нормальному закону

кількість

для розрахунків значень показників ROA та

ROE

відповідно; п - загальне число

значень показників. Середні по вибірках значення аналізованих показників можна

записати у вигляді

В термінах

математичної статистики завдання формулювалося наступним чином:

спільній вибірці показників

ROE

і ROA необхідно перевірити справедливість наступної гіпотези :

(Хгю =0 ,

а^=0 або

RQ4=

roe.

З теорії

дисперсійного аналізу випливає, що в разі справедливості гіпотези

Н^ число, зване

F-

ставленням і рівне

Тут

Sp!'-

дисперсія всередині вибірок показників.

S/-

дисперсія між вибірками показників.

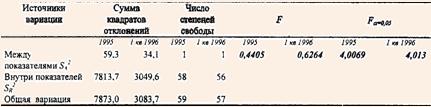

Результати

розрахунків F-відношення для декількох

вибірок фінансових коефіцієнтів

ROE

і

ROA

для російських і зарубіжних підприємств представлено в табл. 1 і 2.

Порівняння

обчисленого критерію Фішера з його теоретичним значением

для російських підприємств показує, що

Цей результат

вказує на рівність середніх агрегованих значень фінансових показників

ROE

і ROA для російських підприємств.

Таблиця 1

Результати

застосування однофакторного дисперсійного

аналига для оцінки надійності фінансових

показників російських підприємств

Роздільне

використання цих показників, а тим більше спроби їх порівняння між собою не

дадуть нової інформації для цілей управління ефективністю

фінансово-господарської діяльності.

Застосування тієї ж

методики до вибірках показників фінансової рентабельності зарубіжних компаній

дає прямо протилежні результати.

Таблиця 2

Результати

застосування однофакторного дисперсійного аналізу для оцінки надійності

фінансових показників зарубіжних компаній

Отримуємо, що

F1995 = 7,4737 > 4,0069 = F0 05 (1; 58)

і

F1кв 1996 =

19,2644 > 4,0069 = F0 05

(1; 58)

значить гіпотеза Але відкидається, що вказує на

правомочність роздільного застосування показників

ROE

і ROA при аналізі фінансової інформації, наданої компаніями,

використовують міжнародні стандарти бухгалтерського обліку.

Зважаючи на те, що

для аналізу ефективності підприємства можуть бути застосовані відразу кілька типів

фінансових показників, на другому етапі роботи існувала

необхідність статистичної перевірки їх корисності Для цього був застосований метод

кореляційного аналізу до масиву показників ефективності

фінансово-господарської діяльності, підрахованих по великій групі російських

підприємств.

В якості

показників, які тією чи іншою мірою характеризують фінансову ефективність

підприємства, були обрані наступні найбільш часто застосовуються на практиці

показники: рентабельність активів (ROA), рентабельність власного

капіталу (ROE),

коефіцієнти поточної й термінової ліквідності (відносної і абсолютної),

леверидж (співвідношення "борг - власний капітал").

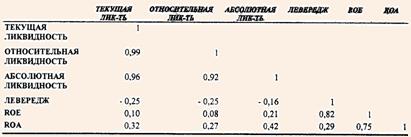

Для вибірок фінансових показників розраховувалися коефіцієнти

парної кореляції рп за формулою

(7)

де

Х і

Y

-корелюється вибірки п значень аналізованих показників х,у,

σY

-

середньоквадратичне відхилення показника у, від середнього по вибірці

у.

Даний підхід був

застосований до вибірки складається з 33-х найбільших російських підприємств за період

1994-1996 рр. Отримані результати за 1996 р. наводяться в табл. 3.

Цей метод

дозволив виділити найбільш корисні для аналізу фінансового стану російських

підприємств показники, які містять інформацію, не відображену в інших

показники досліджуваної групи.

Таблиця 3

Кореляція між різними фінансовими показниками російських підприємств за даними за 1996

Найбільш висока

кореляція отримана для коефіцієнтів

ROA

і

ROE,

що вказує на їх взаємозамінність. Найбільш низькі значення коефіцієнтів

кореляції отримані між парами показників: леверидж

-фінансова рентабельність (ROE,ROA),

ліквідність - леверидж, відносна ліквідність - фінансова

рентабельність (ROE.ROA).

Це обставина

вказує на необхідність обов'язкового використання даних показників при

проведення повномасштабного фінансового аналізу, з метою оцінки ефективності

фінансово-господарської діяльності російських підприємств.

На третьому етапі

адаптація теорії оцінки довгострокових активів (САРМ),

вироблена у 2-й главі дисертаційної роботи, дозволила застосувати методи

розрахунку факторів ризику для розробки методики оцінки

факторів ризику

російських підприємств на основі даних, що формуються в бухгалтерському обліку.

Для цього було

розглянуто економетричне' рівняння,

виражає зв'язок між прибутковістю активів окремого підприємства і

агрегованої прибутковістю на всі сукупні активи досліджуваної групи

підприємств

xlt = α + β1xpt +

el, i = 1, ..., N,

(8)

де х„

- значення показника дохідності активів р-го

підприємства в момент часу

t~,

Хр, -

агрегована прибутковість на всі сукупні активи досліджуваної групи

підприємств,

а -

коефіцієнт, який визначає точку перетину лінії регресії з віссю ординат;

е,

- відхилення від лінії регресії; /?,- фактор ризику;-

го підприємства.

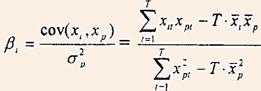

Коефіцієнти

Д знаходяться методом найменших квадратів

економетричного рівняння (8) за формулою

(9)

де

х, - усереднене по досліджуваному

періоду значення показника дохідності активів і-го

підприємства; х - середнє по

досліджуваного періоду агрегована прибутковість

на всі сукупні

активи групи підприємств.

У загальноприйнятій

трактування коефіцієнт /3

вважається мірою відносного інвестиційного ризику в розглянутій групі

підприємств.

В залежності від того, які змінні взяті в якості xlt,

xpt і xl,

xp можна отримати

фактори ризику, що відносяться до різних типів показників

прибутковості підприємства, які враховують ефективність використання різних

видів активів підприємства.

Для розрахунку оцінок

факторів ризику російських підприємств за розробленою методикою використовувалися

такі дані бухгалтерської звітності і статистики фондового ринку:

1. коефіцієнти

рентабельності активів (ROA),

2.

балансова прибуток;

3. коефіцієнти

рентабельності власних коштів (ROE)

та фондовий індекс.

Аналіз отриманих

оцінок бухгалтерських факторів російських

підприємств та їх зіставлення на основі кореляційного аналізу з аналогічними

ринковими факторами дав наступні результати

(табл.5).

Таблиця 5

Коефіцієнти кореляції бета-факторів, підрахованих різними

способами

БЕТА-ФАКТОР РОЗРАХОВАНИЙ ПО БУХГАЛТЕРСЬКОЇ

ПРИБУТКУ ROA

Наявність

позитивної кореляції вказує на те, що підприємства, які мають високі

значення бухгалтерського бета-фактора, повинні мати більш високі значення

ринкової бети. Даний висновок в цілому узгоджується із спостереженнями, зробленими в

щодо зарубіжних компаній.

В дисертації дано

рекомендації щодо подальшого уточнення оцінок факторів ризику:

- отримання

точних і повних даних бухгалтерської звітності російських підприємств на основі

використанням міжнародних стандартів (МСФЗ),

- розширення

масиву даних за рахунок включення в нього більшої кількості підприємств і

збільшення числа періодів спостережень за змінами фінансового положенняя

підприємств.

Пропонований

метод оцінки факторів, як спосіб розрахунку

показників відносної ризикованості інвестицій в той чи інший

підприємство, дозволяє реалізувати на практиці одне з найважливіших вимог до

інформації, формованої у бухгалтерському обліку. Згідно "Концепції

бухгалтерського обліку в ринковій економіці Росії" (п.

6,4) зацікавлені користувачі повинні мати можливість зіставляти

інформацію про різних організаціях, щоб порівняти їх фінансове становище,

фінансові результати діяльності і зміна фінансового становища" [Фінансова

газета. - 1998. - №1]

Дана методика

являє собою конкретний обчислювальний алгоритм, з допомогою якого може

бути зроблено подібне зіставлення бухгалгерской

інформації різних підприємств, а оцінки бухгалтерських Ц-факторів російських підприємств можуть бути додатковим

орієнтиром при аналізі та управлінні ефективністю фінансово-господарської

діяльності.

Схема

використання методики оцінки і аналізу показників ефективності і факторів

ризику для прийняття управлінських рішень представлена на рис. 1.

Схема використання методики оцінки і аналізу показників ефективності і факторів ризику для цілей фінансового управління

В УВ'ЯЗНЕННІ

наведені основні висновки та наукові результати роботи:

1. Вперше в

російській практиці аналізу ефективності фінансово-господарської діяльності

підприємств пропонується використовувати методи підвищення надійності і корисності

розрахункових показників ефективності на основі дисперсійного і

кореляційного аналізу. Необхідність проведення такого роду аналізу

підтверджується практичними розрахунками

корисності

показників рентабельності найбільших російських і західних підприємств та їх

зіставленням.

2. Методами

математичної статистики кількісно показано статистично значуща відмінність

оцінок корисності для цілей фінансового аналізу показників прибутковості

(бухгалтерської рентабельності) російських і зарубіжних підприємств,

свідчить про перехідний стан російської економіки в 1995 - 1997

рр., а також впровадження міжнародних стандартів фінансової звітності та обліку в

управлінську практику російських підприємств.

3. Проведена

адаптація традиційної теорії оцінки довгострокових активів

(САРМ) на основі

економетричної моделі для розрахунку факторів ризику за даними, формованим в

бухгалтерської звітності російських підприємств. На підставі адаптованої

моделі оцінки довгострокових активів дано обґрунтування показників систематичного

ризику - ^-факторів, підрахованих з використанням

інформації про фінансовий стан підприємства.

4. Теоретично

обґрунтована і доведена до практичного використання методику оцінки факторів

ризику діяльності російських підприємств, що використовує комплексну інформацію,

формовану в бухгалтерському обліку, а також статистику фондового ринку.

Достоїнством методики, запропонованої в дисертаційній роботі, є

можливість використовувати відкриту фінансову інформацію: дані бухгалтерського

обліку та біржової статистики.

5. Практична

значимість розробленої методики підтверджено конкретними розрахунками та

подальшим аналізом отриманих вперше в літературі бухгалтерських оцінок

факторів ризику найбільших російських підприємств

за період 1994-1997 рр., їх зіставленням з аналогічними показниками,

обчислюваними на підставі ринкової статистики. Проведений аналіз дозволив

зробити висновок про те, що отримані оцінки

бухгалтерських факторів російських підприємств можуть

бути додатковим орієнтиром при виборі об'єкта інвестування, особливо в

умовах, коли стан російського фондового ринку далеко від рівноваги.

6. Зроблено висновок про

те, що груповий показник ефективності, по відношенню до якого

розраховуються фактори ризику, є інтегральною характеристикою великий

групи підприємств, і може бути індикатором фінансового стану цілої галузі

економіки.

7. Дані

практичні рекомендації щодо покращення якості оцінок факторів ризику,

отриманих на основі розробленої методики з урахуванням специфіки російської

системи бухгалтерського обліку і звітності, а саме: підрахунок використовуються в

методикою показників за стандартами західного бухгалтерського обліку, нівелювання

наслідків щорічної переоцінки основних коштів, використання у якості

показників значень валової виручки від реалізації, збільшення масиву

аналізованої інформації.

8.

Теоретико-методичне обґрунтування критеріїв і показників, використовуваних для

оцінки ефективності фінансово-господарської діяльності дозволило надати

розробленими методиками узагальнюючий характер. Тому запропоновані автором

підходи до оцінки та аналізу показників ефективності та ризику, можуть бути

застосовані для вирішення широкого кола проблем управління ефективністю

фінансово-господарської діяльності підприємства.

ОСНОВНІ ПОЛОЖЕННЯ

ДИСЕРТАЦІЇ ОПУБЛІКОВАНІ В НАСТУПНИХ РОБОТАХ:

1. Становлення та розвиток фондового ринку в Росії//

Збірник наукових праць (Випуск 1) під ред. Олейникова

Е.А.М.: Рос. екон.

акад., 1996 -0,4 п.л. 2. Завдання

"технічного" фінансового аналізу фондового ринку і його сегментів//

Дев'яті Міжнародні Плехановские читання.

Творчий доробок

Г.В. Плеханова та соціально-економічні проблеми

сучасній Росії: Тези доповідей аспірантів і наукових співробітників/ 16-19

квітня 1996 р./ М.:

Вид-во Зростав. екон. акад., 1996. С.91-92.

3.

Використання динаміки фондових індексів для визначення рейтингу акцій//

Десяті Плехановские читання. Структурна

перебудова та економічне зростання: Тези доповідей професорсько-

викладацького складу/ 15-18 квітня 1997

t.i

Ч.

1. М.:З-під Зростав.

екон. акад., 1997. С. 169-171.

4. Управління

ефективністю акціонерного підприємства//

Одинадцяті Міжнародні Плехановские читання. Тези доповідей професорсько

-викладацького складу/ 20-24 квітня 1998 р./ М.:

З-під Зростав. екон. акад., 1998. С. 194-195.

5. Довідник

підприємця. М: Інфра-М, (в друку) (у співавторстві), - 1 п.л.

6. Методика

визначення корисності показників бухгалтерської рентабельності

господарюючих суб'єктів // Фінансові і

бухгалтерські консультації. 1998. № 4, - 0,5 д.а.

7. Основи

інвестування. Навчальний посібник. М.: Вид-во

Рос.Экон.Акад. 1998 (у співавторстві), - 8,14 п.л.

8. Методи оцінки інвестиційного ризику на основі інформації,

формованої у бухгалтерському обліку// Фінансові і

бухгалтерські консультації. 1998. № 8, - 0,5 д.а.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.

(2)

(2)

(9)

(9)