Квартальнов В.А. Стратегічний менеджмент у туризмі

Частина 3. Проблеми підвищення прибутковості туризму

3.1. Планування прибутку компанії

Кілька десятиліть тому підхід багатьох великих і процвітаючих компаній до

планування був випадковим. Поки що все йшло добре, вони не особливо турбувалися про

встановлення конкретних цілей. Вони також рідко намагалися визначити маршрути і

графіки руху до успіху.

Сьогодні стан речей інше. Більшість налаштованих на успіх топ-менеджерів

присвятили себе концепції внутрішньофірмового планування. Вони не стануть

розглядати будь-які дії без планування життєво важливих областей

бізнесу: туристичного продукту, маркетингу, трудових ресурсів, фінансів і навіть

зв'язків з громадськістю. Топ-менеджери намагаються зробити все можливе,

плануючи життєвий шлях туристського підприємства.

У багатьох областях туристської діяльності на Заході підхід до планування

залишається напрочуд поширеним, на відміну від сьогоднішньої Росії. Коли

це стосується доходів, багато вищі керівники, як і раніше, сумніваються в силі

планування. Вони охоче погодяться, що планування прибутку може бути

захоплюючою ідеєю, і визнають це логічним, але на практиці заперечать, що це

чи працює - "принаймні, не в нашому бізнесі".

Але планування прибутку може виконувати своє завдання і майстерно це робить в

деяких компаніях.

Чому ж планування прибутку, здатне на такі успіхи, обертається таким

розчаруванням для багатьох компаній?

Можливо, відповідь полягає в чотирьох основних помилках, що створюють перешкоди

зусиллям по плануванню прибутку в туристських організаціях:

1. Планування прибутку є нереалістичним.

2. Це робота штатних фахівців.

3. Це не стосується лінійних менеджерів.

4. Це насправді не може бути застосоване до основних функцій

персоналу.

Кожне з цих помилок є зерно правди, але кожне з них може

паралізувати всі зусилля спланувати прибуток. Вони повинні бути розпізнані й

викоренені, тоді планування прибутку буде мати реальний шанс на успіх.

Виявлення припущень

Перше оману припускає, що планування прибутку може бути чисто

теоретичним вправою в сумнівних припущеннях. Виконавці, які

випробували цей шлях, висловлюють скарги, подібні наступним:

"Припущення відділу планування хибні на 90 %. Ці хлопці живуть, як у

тумані";

"Наші думки так само хороші, як всі ці графіки і таблиці, так навіщо ж

турбуватися?";

"Ми навряд чи можемо передбачати майбутнє в нашому бізнесі".

Оскільки не всі майбутні умови можуть бути передбачені з однаковим ступенем

точності, це є вагомою причиною чинити опір спробі вгадати

майбутнє взагалі. Компанії, чиє керівництво ставиться до планування прибутку як до

чисто теоретичної грі в вгадування, не роблять жодних реальних зусиль по

взаємодії практики з припущеннями планування. Натомість вони покладаються на

щодо неоднозначні концепції типу "швидко зростаючі продажі",

"зміна пропонованих зразків" і "збільшення важливості нової продукції".

Подібні поняття, звичайно, ведуть компанію в нікуди. Для більш точного

орієнтування скажімо, що управління потребує точних відповідях на питання,

які можуть поставити під сумнів чи навіть змінити попередню політику

компанії:

- На скільки відсотків в рік зростає продаж по кожному туристському

напряму з часу заснування фірми по теперішній час?

- Яким чином буде змінено пропонований туристичний продукт?

- Яку частину прибутку планують отримати за рахунок випуску нових видів

туристського продукту?

Очевидно, що перспективне планування повинно брати до уваги

власні сили і слабкості компанії. Компанія також повинна оцінювати свої

позиції у сфері бізнесу, визначаючи, де вона має переваги перед

конкурентами в реалізації, а де її конкуренти мають чисте перевага (див.

додаток 3.1).

Менеджмент повинен прагнути до встановлення вимірюваних цілей. Багато компаній,

встановлюючи цілі, які не можуть бути визначені кількісно, забезпечують

собі гарне виправдання посередньою ефективністю. Простого прагнення до

збільшується прибутку недостатньо, і ні один висококваліфікований рада

директорів не зможе схвалити такий вид планування.

При розгляді питання про збільшення прибутку необхідно враховувати:

- З точки зору якихось заходів і стандартів це можливо?

- Скільки зроблено удосконалень і за який час?

- Які припущення щодо доступності ресурсів?

Ці питання здаються очевидними, але, як ні дивно, вони часто залишаються без

відповіді.

Ось простий тест для виявлення невизначених цілей. Якщо складова частина

встановленої мети звучить безглуздо (наприклад, "нам не слід збільшувати

прибуток"), то і сама мета не може мати великого практичного значення в

планування.

З іншого боку, безліч цілей компанії є скоріше пасивними

передбаченнями, ніж цілями, які можуть бути досягнуті за допомогою

перспективного планування. Ясно сформульована складне завдання буде набагато

більш ефективним дієвим мотивом, ніж самий реалістичний прогноз.

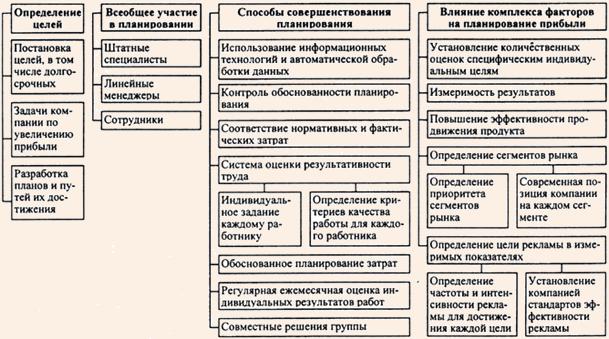

Безсумнівно, компанія може в значній мірі планувати власне

майбутнє шляхом встановлення цілей, розробки планів і шляхів їх досягнення

(схема 3.1). Це означає взаємозв'язок довгострокових цілей з щорічним

бюджетом і програмами, а також з індивідуальними критеріями якості роботи

шляхом використання всіх ресурсів організації для досягнення довгострокових цілей.

Інакше компанію просто буде нести за течією в руслі колишніх тенденцій.

Схема 3.1. Планування прибутку

Переконання, що точне планування прибутку не може бути здійснено,

ґрунтується на широко поширеному серед топ-менеджменту небажанні

враховувати можливості нових потужних інструментів, які стали доступні

завдяки сучасній інформаційній технології і автоматичної обробки

даних. Взаємодія комп'ютера та операційно-технічних методів

досліджень, роблять можливим їх більш ефективне використання, може

сприяти досягненню значних результатів у плануванні прибутку.

Наприклад, ВАТ "Аерофлот - Російські міжнародні авіалінії" розробило

стратегію, яка допомагає компанії утримувати лідируючі позиції на російському

ринку авіаперевезень (див. приложение3.2). Авіакомпанія розглядала безліч варіантів. "Аерофлот"

визначив пріоритети серед кількох сегментів ринку. Це повинно було

визначити варіанти для розширення виробничих можливостей підприємства

умовах інтенсифікації виробництва, а також напрям діяльності

підприємства.

Традиційно менеджмент використовував власне судження, щоб визначити

значимість цих змінних, засновуючи свої рішення на загальноприйнятій

обліково-бухгалтерської інформації. У більшості випадків це важка робота, майже

неможлива в такій складній ситуації. Різні варіанти розглядалися в

умовах приросту населення, зміни цін і т. д. Це дозволяло менеджменту

оцінити інвестиції та зміна прибутку, що відбуваються в результаті будь-якого

можливої зміни в середовищі.

Та ж сама модель збільшила прибуток цієї компанії, яка планує свої

можливості, і дала чіткі відповіді на наступні питання:

- Яка з альтернативних стратегій принесе найбільший прибуток від інвестицій?

- Як залежить прибуток від зміни продажних цін, сегментації ринку, методів

просування і асортименту продукції?

- Яка можлива залежність прибутку від різних способів управління і

маркетингової політики?

- Який рівень прибутку буде забезпечений, якщо компанія перегляне свій

підхід і змінить рівень розгляду?

- Який був би ефект від впровадження різних видів послуг?

Такі питання постають перед кожною, в тому числі і туристичною компанією. Але в

деяких ситуаціях відповіді виявляються більш складними, ніж в інших. Нова

інформаційна технологія дає можливість впоратися з менеджменту

невизначеністю, властивої будь-проблеми планування і оцінити можливі

стратегії на цільовий, кількісній основі.

Домогтися права участі в плануванні

Існує переконання, що планування прибутку повинно знаходитися в компетенції

штатних експертів - це друге оману, яке переважає в багатьох

компаніях. Розглянемо наступні коментарі:

"У нас є спеціальний відділ, який здійснює більшу частину нашого

планування";

"Точка зору, з якою я розглядаю цю проблему, - це точка зору

лінійного менеджера. Я не маю часу або можливості здійснювати

довгострокове планування. Наші штатні співробітники займаються цим, і в будь-якому

випадку-це їх робота";

І згодом, коли виникають проблеми з співробітниками відділу планування, я

зможу сказати: "Добре, це ваші плани, а не мої. А я керую цим відділом, не

забувайте про це!".

Штатні фахівці, звичайно, часто відіграють важливу роль у зборі і аналізі даних,

необхідних для планування. Але планування прибутку стає безглуздим,

якщо лінійні менеджери не відповідають за результати прибутку-і це означає, що

вони повинні грати принципову роль у плануванні. Лінійні менеджери повинні

не лише включатися в розробку плану, але також підтримувати точку зору,

що лежить в його основі. Вони повинні розглядати це як свій власний план,

націлений на досягнення своїх цілей, а не ігнорувати існуючі проблеми,

стоять перед ними кожен день.

Основна відповідальність за планування повинна бути покладена на лінійних

менеджерів. Однак планування є не тільки лінійної роботою. Лінійні

менеджери потребують допомоги співробітників. Разом з тим інформація,

надається співробітниками, в основному стосується лише витрат на реалізацію

туристського продукту, тому вона ніколи не замінить лінійного планування.

В якості прикладу можна навести турфірму "СЕПО". На початку своєї діяльності

ця фірма створила свій власний відділ планування. Співробітники цього відділу

займалися всіма можливими видами планування та досліджень. Цей відділ був

одним з найбільш важливих на фірмі, оскільки він був основою докладного і

складного довгострокового планування. Потім з'ясувалося, що результати роботи

відділу недостатньо ефективні. Довгострокові плани, ніколи не приймаються

лінійними менеджерами, не надавали помітного впливу на ефективність

роботи компанії. Усвідомивши це, керівництво поклало основну відповідальність за

планування на лінійних менеджерів.

В даний час В розробці планів фірми спільно з лінійними менеджерами

беруть участь і інші співробітники фірми. Всі співробітники беруть активну

участь у втіленні в життя планів фірми, оскільки вони самі є

учасниками планування. Це приносить значний економічний ефект.

Проблема участі в плануванні

Третє оману щодо планування прибутку-в тому, що це не повинно

стосуватися лінійних менеджерів. Більш того, зустрічаються керівники,

коментують це наступним чином:

"В основному, планування прибутку - це робота топ-менеджменту, а оперативне

планування - це все, про що повинні турбуватися лінійні менеджери";

Або, більш прямо: "Вони роблять те, що їм кажуть. Так є і Так буде".

Основна відповідальність за ефективну прибуток лежить на топ-менеджерах,

визначають цілі підприємства. Однак лінійні менеджери з їх детальним знанням

роботи можуть виявитися більш компетентними для того, щоб перетворити ці

широкі цілі специфічні цілі планування і програми. При цьому особливо

важливо, щиро вони віддані досягненню заданих цілей.

Ton-менеджмент повинен залучати виконавців усіх рівнів, розподіляючи загальні

цілі конкретним працівникам. Ці цілі не повинні суперечити загальній стратегії

-вони повинні забезпечувати конкретну основу для ефективного розвитку підприємства

аж до виконавців нижчого ланки.

Ніякої невизначеності не повинно бути. Цілі повинні бути визначені з

достатньою точністю, щоб відповідати двом параметрам:

1. Знає кожна людина, що саме він повинен виконати?

2. Точно визначений критерій відмінного виконання роботи для кожного

менеджера, щоб люди могли бути оцінені по заслугах?

Якщо компанія не може відповісти позитивно на обидва питання, це означає, що

вона не отримала тієї ефективної віддачі на кожному напрямку, яку реальне

планування прибутку може забезпечити.

Так, перед одним із найбільших туроператорів "Наталі-турс" (Росія) стояла

проблема поліпшення ефективності продажів шляхом зміни тактики забезпечення

продажу. Проблема полягала в тому, що, маючи величезну мережу турагентів, компанія

відчувала труднощі з прийомом замовлень на бронювання від своїх клієнтів,

оскільки здійснити такий обсяг роботи за допомогою телефонів і факсів було

дуже складно.

Щоб вирішити проблему, управління розробило нову систему продажів, повідомляючи

продавцям, що від них вимагається і яким чином буде вимірюватися ефективність.

Фірмою була розроблена спеціальна програма комп'ютерного бронювання турів і

ведення реєстру клієнтів, впорядкованих за маршрутами поїздки, дат заїзду,

готелям і тривалості турів (див.

додаток 3.3). Грунтуючись на чітко визначених критеріях для кожного виду

продажів, система порівнює ефективність реального виконання робіт щодо

до запланованого.

Це підкреслює необхідність чіткої відповідності рахунків (книги запитів і

продажів) туристським стандартам і примушує співробітників до чіткого планування

реалізованого плану рахунків. Потенціал кожного рахунку встановлений спільним

рішенням групи, що включає продавців, менеджерів з продажу та спеціальних

менеджерів-консультантів.

Спеціальні комерційні звіти, які складаються за допомогою комп'ютерів, які показують

менеджерам з продажу:

1. Які рахунки-фактури надають найкращі можливості для щомісячного

удосконалення;

2. Яка частота продажів повинна бути протягом місяця у кожного продавця;

3. Яких результатів повинен був досягти кожен продавець по кожному з рахунків

у попередньому місяці;

4. Скільки кожен продавець повинен продати до кінця року, щоб заповнити

зниження ефективності в попередніх місяцях;

5. Кожен продавець повинен зробити по кожному рахунку в наступному місяці,

щоб досягти потенціалу поточного місяця (з урахуванням сезонності);

6. Наскільки нижче або вище ефективність кожного співробітника по відношенню до

ефективності його колег.

Наріжний камінь системи - це регулярне щомісячне вимірювання

індивідуальних досягнень в умовах чіткої визначеності та виваженості

факторів виробництва. Введення цієї системи дозволило підвищити компанії

ефективність продажів, а також поліпшити свою позицію на ринку.

Взаємозв'язок функцій співробітників

На закінчення необхідно сказати, що планування прибутку у багатьох компаніях

було спотворено помилковим переконанням, що деякі функції організації не мають

ставлення до планування прибутку. Це може бути відображено в наступних

твердженнях:

"Ви не можете пов'язувати функції співробітників безпосередньо з цілями досягнення

довгострокової прибутку";

"Як ми вимірюємо внесок таких функцій: як рекламу або управління персоналом? На

основі складання бюджету витрат? Як же ще?".

Труднощі встановлення грошового еквівалента результатів деяких дій

співробітників не має бути причиною для відмови від всіх зусиль по

встановлення кількісних цілей для цих функцій. Крім того, реклама,

управління персоналом або будь-яка інша функція співробітників можуть безпосередньо

включатися в планування прибутку, встановлювати специфічні, вимірні

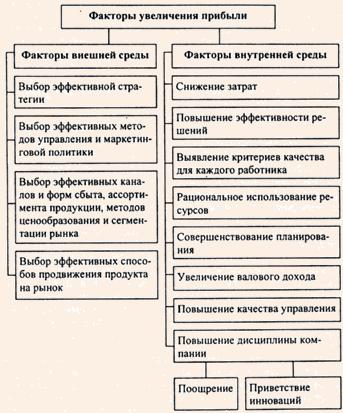

індивідуальні цілі і можуть бути оцінені відповідно. Це дозволяє враховувати

вплив факторів внутрішнього та зовнішнього середовища на збільшення прибутку фірми (див.

схему 3.2).

Схема 3.2. Фактори збільшення прибутку

В якості прикладу можна розглянути діяльність вже згадуваного вище

фірми "СЕПО". На початку своєї діяльності компанія проводила непродумані

рекламні заходи, які були своєчасними і надмірно дорогі.

Результати були ілюзорні і невизначені, витрати перевищували норми, і

компанія не могла зайняти заплановані позиції на ринку. Це змусило фірму

переглянути свою політику в області реклами.

У багатьох компаній виникають подібні проблеми. Тому необхідно вирішити

кілька основних питань:

- Чого компанія дійсно хоче досягти за допомогою реклами?

- Збільшує іяд зможе збільшити реклама прибуток фірми?

- Збільшує реклама обсяг продажів і частку ринку?

Реклама може сприяти зростанню всіх цих показників, але її внесок виміряти

досить-таки складно. Реклама - засіб зв'язку, однак, це не скасовує продаж.

Будь-яка компанія повинна контролювати, наскільки добре підтримується зв'язок з

людьми, яких вона хоче привернути на конкретному ринку.

Компанія також повинна ставити перед собою такі запитання:

- Які фактори впливають на прийняття клієнтами рішення про здійснення покупки?

- Як компанія може на них впливати за допомогою зв'язку?

- Яким чином у цих умовах можна зробити зв'язок з клієнтом

ефективною?

Менеджмент повинний ретельно визначити сегменти ринку, які необхідно

завоювати, а також фактори, що впливають на прийняття клієнтами рішення про покупку.

Ринок повинний бути сегментований в умовах цих ключових факторів. Необхідно

визначити і старанно проаналізувати пріоритет сегментів ринку і сучасної

позицію компанії на кожному сегменті.

Якщо проблеми зв'язки встановлені, то компанія може визначити цілі реклами

вимірних показниках. За допомогою рекламного агентства менеджмент вирішує, яка

частота й інтенсивність реклами потрібно для досягнення кожної цілі. Таким

чином, компанія встановлює стандарти ефективності, які відображають

вимірний вплив реклами на прибутковість.

Отже, для подолання обговорювалися вище помилок можуть бути запропоновані

чотири основних принципу для більш ефективного планування прибутку. Вони можуть

здатися простими і очевидними, але на практиці вони дуже ефективні.

Чотири основні правила ефективного планування прибутку:

- Складання і поширення в письмовій формі вичерпного звіту про

загальної стратегії, специфічних цілях та соціальної політики фірми.

- Розробка індивідуальних критеріїв ефективності для ключових позицій,

узгодяться з цією стратегією.

- Необхідність письмових планів на всіх рівнях, які визначають

розподіл відповідальності, очікувані результати, етапи роботи, межі

(нормативи).

- Перевірка ефективності встановлених цілей; суворе, узгоджене цільове

вимір ефективності.

Ці принципи досить успішно застосовуються туристичними фірмами.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.