Витрати - це спожиті, витрачені або втрачені матеріальні, трудові і

фінансові ресурси для отримання прибутку в процесі господарської діяльності

підприємства. Існує багато видів витрат, і вони виявляють себе по-різному.

Служби управління та виробничі підрозділи потребують різної

інформації про витратах, згрупованою різним чином.

Система оперативного управлінського обліку, що використовує витратні показники,

дозволяє досягти традиційних цілей обліку витрат і визначення доходу, при цьому

одночасно задовольняються різноманітні потреби окремих менеджерів

організації. Забезпечується це шляхом організації обліку витрат у відповідності з

системою їх класифікації. Дані по витратах піддаються перехресній

класифікації для задоволення практично всіх потреб, пов'язаних з

прийняттям управлінських рішень і регулюванням фінансово-господарської

діяльності підприємства.

Використання системи класифікації витрат дозволяє аналізувати і

прогнозувати показники продажів і чистого доходу з туристської організації в

цілому і за окремими видами турпродукту, по клієнтам і продавцям, по каналах

реалізації та іншим категоріям. Таке розбиття даних застосовується в управлінні

собівартістю, при плануванні прибутку і оцінкою якості роботи, а також для

контролю витрат. Вся ця інформація об'єктивно необхідна менеджерам для

управлінського обліку. Для того щоб краще зрозуміти характер поведінки витрат,

проведемо їх класифікацію по декількох базових ознаках.

1.1. Явні та неявні витрати

При визначенні витрат виробництва, формуванні послуг важливе значення мають

два положення:

1) будь-ресурс обмежений;

2) кожний вид ресурсу має хоча б

два альтернативних способи застосування.

Обмеженість ресурсів і неминучість альтернативного вибору створюють

необхідність враховувати як явні, так і неявні витрати фірми. До явним

(або бухгалтерським) витрат відносяться витрати, які проходять

по рахунках бухгалтерського обліку, тобто коли фірма витрачає грошові кошти (зі

рахунків 50, 51, 52, 55) на оплату ресурсів у розмірі, необхідному для того, щоб

утримати цей ресурс у своєму розпорядженні.

До неявним витратам відносяться витрати, які носять внутрішній характер

та не пов'язані з грошовими виплатами з рахунків фірми, а отже, не

враховуються в бухгалтерських звітах. До них відносяться витрати втрачених

можливостей, пов'язані з використанням власних коштів фірми.

Прикладом можуть служити витрати з розміщення грошових коштів в акціях. Неявні

витрати становлять різницю між сумою дивідендів і максимально можливої

виручкою при ссуживании цих грошей під відсоток.

Плануючи свою діяльність, підприємство повинно враховувати альтернативні

можливості використання наявних коштів. Наприклад, збільшуючи термін отримання

дебіторської заборгованості, слід врахувати не тільки те, що зростуть податки з

обороту або може змінитися валютний курс не на користь підприємства, але і яку

при цьому вигоду підприємство втратить в процесі очікування коштів у порівнянні з

альтернативним їх використанням у разі своєчасного надходження (наприклад,

вклавши кошти в цінні папери, на депозит на цей термін тощо).

З точки зору можливостей упущеної вигоди слід дотримуватися принципу

податкового планування-сплачувати податки необхідно в останній день

встановленого для цього строку. Якщо підприємство сплачує податки не заздалегідь, як

тільки обчислена сума податку, а в останній день, то це рівнозначно отриманню

безвідсоткового кредиту від бюджету на ці дні.

Зберігання готівки також приносить неявні витрати, рівні "упущенному"

відсотку з-за невикористання цих грошей як позикових коштів; ссуживание грошей

під відсоток дає витрати, що дорівнюють вигоді, яку власник грошей упустив, не

витративши ці кошти на формування турпродукту.

До неявним витратам фірми відносяться і недоотримані доходи з-за неефективного

використання патентів, знаків обслуговування, місця розташування, ноу-хау, а також

інших переваг.

Явні та неявні витрати утворюють економічні витрати фірми.

1.2. Прямі і непрямі витрати

Бухгалтерські, або явні витрати за способом включення у собівартість послуг

ділять на прямі і непрямі.

Прямі витрати в момент їх виникнення можна безпосередньо віднести на

об'єкт калькулювання на основі первинних документів (накладних, нарядів). До

таких витрат належать витрати, пов'язані з формуванням і реалізацією

окремих видів робіт і послуг.

Прямі витрати зазвичай включають заробітну плату виробничих робочих,

витрати на сировину, оплату електричної і теплової енергії та деякі інші.

Прямі витрати відразу відносять на рахунок 20 "Основне виробництво".

Непрямі витрати пов'язані з формуванням та реалізацією кількох різних

видів туристського продукту, які в момент їх виникнення не можуть бути

віднесені безпосередньо на об'єкт калькулювання.

Непрямі витрати розрахунковим шляхом розподіляються між відповідними видами

турпродукта, при цьому за економічну базу для розподілу приймають

окремий вид прямих витрат, наприклад заробітну плату основних виробничих

робітників, або підсумкову суму прямих витрат, або величину виручки від реалізації

послуг.

Якщо туристська фірма здійснює різні види діяльності: формує і

реалізує свої власні турпутівки, а також реалізує чужі турпутівки, то

непрямі витрати розподіляються пропорційно розміру виручки, отриманої від

туроператорської та турагентської (посередницької) діяльності, в загальній сумі

виручки.

Непрямі витрати зазвичай включають загальновиробничі і загальногосподарські

витрати, які збирають на однойменних рахунках 25 і 26 і після відповідного

розподілу відносять на собівартість окремих видів наданих послуг через

рахунок 20 "Основне виробництво".

До загальновиробничих витрат належать витрати на обслуговування основного та

допоміжного виробництв: заробітна плата з нарахуваннями працівників,

виконують загальновиробничі функції; ремонт та експлуатація транспортних

засобів; орендна плата за приміщення виробничого призначення; амортизація і

утримання виробничих приміщень; страхування майна виробничого і

інші подібні витрати.

Прикладом загальногосподарських витрат є також управлінські та

господарські витрати, не пов'язані з виробничим процесом: заробітна

плата з нарахуваннями управлінського апарату; орендна плата за приміщення

управлінського і загальногосподарського призначення; амортизація, ремонт та

утримання основних засобів управлінського і загальногосподарського призначення;

оплата інформаційних, аудиторських та консультаційних послуг; витрати на

підготовку і перепідготовку кадрів та інші подібні витрати.

Поділ витрат на прямі та непрямі залежить від галузевих особливостей

організації виробництва і прийнятого методу калькулювання собівартості

продукції. Якщо туристська фірма надає один вид послуг, то всі витрати цієї

фірми будуть прямими по відношенню до наданій послузі.

Відзначимо, що чим більше питома вага прямих витрат у собівартості, тим точніше

вона підрахована.

1.3. Виробничі і комерційні витрати

За участі у процесі виробництва всі види витрат поділяються на

виробничі і комерційні.

Виробничі витрати пов'язані з основним видом діяльності фірми,

наприклад, у туроператора це витрати по формуванню турпродукту. В кінці

звітного періоду вони збираються на рахунку 20 "Основне виробництво".

Комерційні (позавиробничі) витрати пов'язані з реалізацією

турпродукту і включають в себе витрати на рекламу, кошти, сплачувані

збутовим і посередницьким організаціям, комісійні збори та інші подібні

витрати. Всі вони враховуються окремо на рахунку 43 "Комерційні витрати".

Виробничі і комерційні витрати утворюють повну собівартість продукту.

1.4. Основні і накладні витрати

По економічній ролі витрати турфірм поділяють на основні і накладні.

Основні витрати - це прямі витрати, які безпосередньо пов'язані з

процесом надання послуг, тобто витрати по розміщенню, на харчування, на

екскурсійне і транспортне обслуговування. Основні витрати прямо і

безпосередньо включають в собівартість турпродукту.

Накладні витрати - це витрати, які необхідні для формування,

просування та реалізації турпродукту, але їх не можна прямо віднести на конкретний

вид продукту з наступних причин:

-

або це неможливо практично, тобто витрати не можна безпосередньо віднести

на окремий вид турпродукту (наприклад, витрати на соціальне забезпечення

працівників фірми);

-

або з-за доцільності або недоцільності, тобто віднесення витрат на

окремий вид турпродукту не виправдано економічно.

Економічно більш виправдано включати витрати в сумарні нарахування на всі

види турпродукту, з подальшим їх розподілом за видами з допомогою ставок

накладних витрат. Ставка накладних витрат виражається у формі

витрат на одиницю витрат праці, наприклад у відсотках від витрат на оплату

праці. Фактично ставка накладних витрат є нормативними витратами,

призначеними для розподілу накладних витрат на собівартість

турпродукту.

До накладних відносять і ті витрати, які утворюються у зв'язку з організацією,

обслуговуванням фірми та її управлінням. Вони складаються з загальновиробничих і

загальногосподарських витрат.

1.5. Одноелементні і комплексні витрати

По складу (однорідності) витрати поділяють на одноелементні і комплексні.

Одноэлементными називаються витрати, що складаються з одного елемента:

заробітна плата, амортизація та інші.

Комплексними називаються витрати, що складаються з декількох елементів. До них

можна віднести цехові і загальнозаводські витрати, до складу яких входять

заробітна плата відповідного персоналу, амортизація будівель та інші

одноелементні витрати.

1.6. Постійні і змінні витрати

Найбільш важливою і використовується для цілей планування і контролю є

класифікація витрат за типом "поведінки" витрат в залежності від зміни

обсягу виробництва або від рівня ділової активності компанії. Зростання або зниження

обсягу виробництва викликає відповідне зростання або зниження рівня

певних витрат. При цьому інші витрати залишаються незмінними.

Змінними називаються витрати, які змінюються зі зміною обсягів

діяльності. Ці витрати можуть залежати від тривалості праці, виду і

класу обслуговування, вартості харчування, а також вартості готельного

обслуговування, від числа туристів і т. п.

Витрати відносяться до змінних, якщо їх величина залежить від обсягу наданих

послуг. Змінні витрати за своїми абсолютними розмірами в залежності від обсягу

наданих послуг можуть як зростати (при збільшенні тривалості туру

збільшуються витрати на харчування туристів), так і зменшуватися (при збільшенні

тривалості туру витрати по готельному обслуговуванню скорочуються). Це

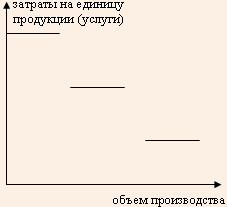

проілюстровано на рис. 1.1. Один з цікавих аспектів поведінки змінних

витрат полягає в тому, що ці постійні витрати в розрахунку на одиницю

продукції, послуги. Хоча і тут є одна тонкість, пов'язана з системою знижок

з ціни послуг при груповому туризмі, проте поведінка змінних витрат на

одиницю продукції, послуги не змінюється - зростає або знижується лише їх

рівень на одиницю продукції, послуги.

Рис.1.1. Зміна рівня змінних витрат на одиницю

продукції, послуги в залежності від обсягу наданих послуг

Дані про змінних витратах використовуються для встановлення

трансфертних цін.

Трансфертна ціна - це ціна на продукцію або послуги, надані одним

підрозділом (сегментом) великої децентралізованої організації іншого

підрозділу тієї ж організації. Ці ціни часто розглядаються як замінник

ринкової ціни у внутрішніх операціях компаній, включаючи принаймні один

центр прибутку або центр інвестицій.

Змінні витрати включають ті витрати, які відносяться на рахунок 20

"Основне виробництво" або списуються в кінці звітного періоду на рахунок 20 з

рахунки 25 "Загальновиробничі витрати", на якому вони накопичувалися протягом

місяця.

Постійні витрати - це витрати, відносно стабільні (змінюються

незначно) при коливаннях обсягів виробництва, послуг (наприклад,

амортизаційні відрахування, орендна плата тощо).

Постійні витрати на одиницю послуг змінюються обернено пропорційно до зміни

обсягу наданих послуг. Ці витрати в бухгалтерському обліку включають в себе

загальногосподарські витрати, протягом місяця накопичуються на однойменному

рахунку. В залежності від способу обліку витрат вони можуть списуватися в кінці

місяця на рахунок 20 "Основне виробництво", на якому формується собівартість

турпродукту, або, минаючи рахунок 20, відразу списуються на реалізацію послуг. В

останньому випадку на величину постійних (загальногосподарських) витрат у повному

обсязі зменшується валова виручка від реалізації послуг.

Важливим аспектом аналізу постійних витрат є їх поділ на

корисні і некорисні (холості), яке пов'язане з

стрибкоподібним зміною більшості виробничих ресурсів.

Таким чином, постійні витрати можна представити як суму витрат - корисних

і непотрібних, не використовуються у виробничому процесі:

Zconst = Zполезные + Zбесполезные

При поділі витрат на постійні і змінні необхідно

враховувати той факт, що витрати одного і того ж виду можуть вести себе

по-різному. Існує велика кількість витрат, які в певній

ситуації щодо прийняття рішення є змінними, а в інший - можуть бути

постійними.

Безглуздо ділити витрати на постійні і змінні за їх сутністю в

абстрактній формі, бо істина завжди конкретна.

На характер поведінки витрат (змінний або постійний) впливають наступні

фактори:

1. фактор часу, тобто тривалість розглянутого

періоду; так, у тривалому періоді всі витрати стають змінними;

2. виробнича ситуація, в якій приймаються

рішення. Наприклад, підприємство виплачує відсотки на позиковий капітал, ці

відсотки у звичайній ситуації відносять до постійних витрат, так як їх величина

не залежить від обсягу послуг. Ці ж відсотки стають змінними, коли

змінюється виробнича ситуація для прийняття рішення (наприклад, у разі

закриття підприємства);

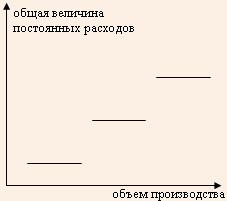

3. недостатня подільність виробничих факторів.

Наслідком цього фактора є те обставина, що багато витрати

зростають зі збільшенням обсягів надання послуг не поступово, а стрибкоподібно,

східчасто. Ці затрати постійні для визначеного ряду показників обсягу

виробництва, потім вони різко підвищуються і знову залишаються постійними для

певного інтервалу (рис. 1.2). Прикладами такої скачкообразности є

витрати на утримання адміністративно-управлінського персоналу, а також витрати

на зміст і експлуатацію обладнання.

Рис.1.2. Зміна постійних витрат в залежності від обсягу

виробництва

Змінний

характер витрат добре видно на тривалих інтервалах; всередині кожного інтервалу

сильніше проявляється їх постійний характер.

Помилки, що виникають через умовності і відносності поділу витрат на

постійні і змінні, значно менше, ніж інформаційні втрати, які

можна зазнати, ігноруючи його. Загальна сума всіх постійних і змінних

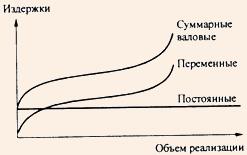

витрат утворює валові витрати.

Функціональна залежність постійних, змінних і валових витрат від обсягу

надання послуг і обсягу продажів представлена на рис. 1.3.

Рис.1.3. Залежність витрат від обсягу виробництва

Як видно з графіка, валові і змінні витрати відстоять один від одного завжди

на одну і ту ж величину постійних витрат.

Оскільки зростання обсягу надання послуг пов'язане із збільшенням валових витрат,

крива валових витрат має "висхідний" характер при будь-яких значеннях обсягу

послуг.

1.7. Середні витрати

Фірма, бажаючи домогтися максимального прибутку, прагне знизити витрати на

одиницю продукції. У зв'язку з цим цікавий показник середніх витрат.

Середні витрати - це величина валових витрат, що припадає на одиницю

турпродукту.

Очевидно, що середні валові витрати дорівнюють сумі середніх постійних і середніх

змінних витрат.

1.8. Граничні витрати

Граничні витрати - це приріст витрат фірми при зміні обсягу

реалізації послуг на одну додаткову одиницю турпродукту.

граничні витрати =

∆ валові витрати

-------------------------------------

∆ реалізовані турпродукти

Граничні витрати показують, у що обійдеться фірмі збільшення обсягу

виробництва на одиницю турпродукту.

Оскільки постійні витрати не змінюються і не залежать від обсягу послуг,

зміна валових витрат визначається змінами лише змінних витрат.

Звідси випливає:

граничні витрати =

∆ змінні витрати

-------------------------------------

∆ реалізовані турпродукти

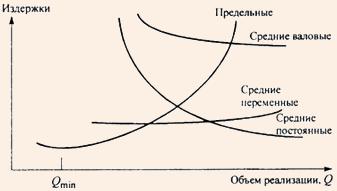

Функціональна залежність середніх і граничних витрат показана на рис. 1.4.

Для кривої граничних витрат характерний спад витрат до

величини Q, а потім спостерігається їх зростання.

Так, на рис. 1.4 графічно відображається дія одного з

фундаментальних законів економіки - закону зменшується віддачі ресурсів.

За цим законом збільшення змінного фактора при незмінній величині

постійного фактора неодмінно призведе до ситуації, коли кожна наступна

одиниця змінного фактора буде впливати на обсяг випуску турпродукту менше

вплив, ніж його попередня одиниця.

Середні змінні будуть знижуватися до тих пір, поки граничні витрати менше

середніх змінних витрат. Коли ж граничні витрати перевищать значення

середні змінні, середні змінні стануть зростати.

Крива середніх постійних витрат має вигляд гіперболи, так як

де Q - обсяг реалізації.

Іншими словами, в розрахунку на одиницю послуг постійні витрати будуть величинами

дегрессивными.

Середні валові витрати знижуються, поки граничні витрати менше середніх

валових витрат, але вони почнуть підвищуватися, як тільки величина граничних

витрат перевищить валові.

Отже, лінія граничних витрат перетинає криві середніх змінних і

середніх валових витрат у точках їх мінімуму.

1.9. Виробничі і періодичні витрати

Наступний вид класифікації витрат пов'язаний з обсягом виробництва.

Дана класифікація ділить витрати на виробничі (на Заході їх називають

"витрати продукту") і періодичні ("витрати періоду").

Це відносно новий вид класифікації у вітчизняній практиці; застосовується

окремими підприємствами з 1992 р. В цій класифікації немає чистоти, але є

потужний прагматизм; деяке змішання ознак виправдано зручністю її

практичного застосування, зокрема при організації системи обліку

"директ-костинг". З її допомогою можна зробити цікавий висновок, що якщо немає

виробництва, ні виробничих витрат, то все одно залишаються витрати

періоду. Якщо списання виробничих витрат на зменшення виручки від продажів

буде визначатися самим фактом продажу, реалізації послуг, то на періодичні

витрати факт реалізації впливає мало.

Таким чином, періодичні витрати практично не пов'язані за своєю

економічної суті з формуванням і просуванням туристського продукту; їх можна

розглядати в якості періодичних збитків кожного звітного періоду.

Витрати, які не можна ідентифікувати з видом продукції, послуг, називаються

періодичними, оскільки їх можна співвіднести тільки з періодом, протягом

якого вони були понесені.

Виробничі витрати пов'язані із здійсненням власне

виробничої діяльності. Вони мають місце при формуванні та просуванні

турпродукту, але в більшій своїй частині відсутні при згортанні туристської

діяльності.

Періодичні витрати є функцією тривалості звітного періоду. Так,

амортизація приміщення або орендна плата за користування приміщенням за три місяці

при інших рівних умовах буде в три рази більше, ніж за один місяць.

Періодичні витрати виникають протягом визначеного періоду часу

внаслідок якогось конкретного стратегічного рішення, прийнятого

керівництвом організації. Вони не пов'язані з обсягом виробництва або об'ємом

збуту. Рівень таких витрат встановлюється рішенням адміністрації. Таким же

рішенням вони можуть бути збільшені, скорочені або усунуті. Типовими прикладами

дискреційних витрат є витрати на дослідження і розробки, вартість

рекламних засобів і витрати на програми підвищення кваліфікації персоналу.

1.10. Групування витрат за видами витрат

Угрупування за видами витрат є в економіці загальноприйнятою і включає дві

класифікації: за економічними елементами витрат (або з економічного

змістом) і за калькуляційними статтями (або за цільовим призначенням) витрат.

Розподіл витрат за економічними елементами застосовується при формуванні

собівартості на підприємстві в цілому і включає п'ять основних груп витрат:

1. матеріальні витрати;

2. витрати на оплату праці;

3. відрахування на соціальні потреби;

4. амортизація основних фондів;

5. інші витрати.

Кожна

з перелічених груп об'єднує однорідні за економічним змістом

витрати, які не можуть бути розкладені на власні частини і розраховуються

незалежно від того, де вони вироблені і яке їх виробниче призначення.

Класифікація витрат за економічними елементами дозволяє визначити

структуру собівартості. Для цього обчислюють відсоткове співвідношення

питомої ваги кожного виду витрат і всієї собівартості.

Групування витрат по калькуляційних статтях використовується при

складання калькуляцій (розрахунок собівартості одиниці продукції). Калькуляція

дозволяє визначити, у що обходиться підприємству одиниця кожного виду

продукції, собівартість окремих видів робіт і послуг. Необхідність даної

класифікації обумовлена тим, що розрахунок собівартості по економічних

елементами витрат не дозволяє врахувати, де і в зв'язку з чим зроблено витрати, а

характер цих витрат в окремих видах послуг. Для туризму це

обставина має особливе значення. Визначення витрат по калькуляції як

спосіб їх угруповання щодо конкретної одиниці продукції дозволяє

відстежити кожну складову собівартості продукції (робіт, послуг) на будь-якому

рівні.

За калькуляційними статтями витрати групуються залежно від місця їх

виникнення і відносяться на кожен вид продукції (робіт, послуг) прямим або

непрямим методом.

Ця класифікація специфічна для кожної галузі промисловості (сфери послуг),

тому склад витрат в кожній галузі різний і визначається відповідними

галузевими (або міжгалузевими) інструкціями і методиками.

Як правило, за статтями витрат виділяються:

1. сировина і матеріали;

2. паливо та енергія;

3. основна і додаткова заробітна плата

виробничих робочих;

4. відрахування на соціальне страхування;

5. витрати на підготовку і освоєння виробництва;

6. витрати на утримання і експлуатацію обладнання;

7. цехові витрати;

8. загальнозаводські витрати;

9. інші виробничі витрати;

10.

позавиробничі (комерційні) витрати.

В

результаті угруповання витрат по калькуляційних статтях утворюється ряд

комплексних статей, які складаються з кількох елементів витрат. До таких статей,

зокрема, відносяться цехові витрати, загальнозаводські витрати,

позавиробничі витрати та ін

У зазначені статті входять витрати, що відносяться до різних елементів (наприклад,

заробітна плата, амортизація і інші елементи).

Для туристських організацій перелік калькуляційних статей затверджено наказом

Державного комітету Російської Федерації з фізичної культури і туризму

від 08.06.98 р. № 210, зареєстрованим Мін'юстом Росії від 24.08.98 р. № 1595,

"Про затвердження особливостей складу витрат, що включаються в собівартість

туристського продукту організаціями, що займаються туристичною діяльністю".

Перелік витрат, що формують собівартість туристського продукту, містить

наступні калькуляційні статті:

1. витрати на придбання прав на такі послуги

туристам:

- розміщення та проживання;

- з транспортного обслуговування (перевезення);

- з харчування;

- по екскурсійному обслуговуванню;

- щодо медичного обслуговування, лікування і

профілактики захворювань;

- за візового обслуговування (а також інші

витрати, пов'язані з оформленням турпоїздки);

- культурно-просвітницького,

культурно-розважального та спортивного характеру;

- по добровільному страхуванню від нещасних

випадків, хвороб медичного страхування в період турпоїздки;

- обслуговування гідами-перекладачами та

супроводжуючими;

2. витрати по освоєнню нових турів;

3. витрати, пов'язані з оплатою послуг організацій за

підбору кадрів;

4. представницькі витрати в межах сум,

встановлених законодавством Російської Федерації;

5. витрати,

виникають не затребуваною туристами частини послуг, права на які

купуються неразделяемыми комплектами для цілей формування турів.

Останні

включають витрати з фрахтування транспортного засобу, щодо придбання блоку

місць у транспортному засобі, по розміщенню і проживанню в організації

готельної сфери та інших організаціях, що надають такі послуги, а також у

власників прав на такі послуги.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.