Кравченко Н.О. Рекреаційне господарство Полісся: сучасний стан та перспективи розвитку

ІІІ. ПЕРСПЕКТИВИ РОЗВИТКУ РЕКРЕАЦІЙНОГО ГОСПОДАРСТВА НА ПОЛІССІ

3.1. Організаційно-економічні важелі та механізм розвитку рекреаційного господарства країни та її регіонів

Функціонування сучасного рекреаційного господарства як галузі національної

економіки відбувається під впливом дії двох систем керування: ринкової та

державної.

Ринкова система впливає на стан галузі за допомогою існування об'єктивних

законів та закономірностей формування ринкової економіки (закони попиту/пропозиції,

закон вартості, економії часу тощо). Цей вплив відбувається в умовах

інституційних рамок і концепцій, притаманних ринковим відносинам: приватної

власності, свободи підприємництва і вибору, конкуренції і особистої

зацікавленості. Вплив на розвиток рекреаційного господарства лише цієї системи,

а значить, спрямованість його на отримання якнайбільших прибутків, порушив би

рівновагу у соціальній та екологічній системах суспільства, а також призвів би

до небажаних змін як у середині самої галузі, так і у структурі господарського

комплексу, а саме:

- пріоритетного розвитку високодоходного міжнародного туризму на шкоду

внутрішньому; - занепаду малоприбуткових дитячого, молодіжного, соціального туризму, клубної,

бібліотечної, музейної справи на користь розвитку видів рекреаційної діяльності,

орієнтованої на задоволення рекреаційних потреб заможних верств населення; - зменшення кількості рекреаційних закладів; - використання обмежених ресурсів на розвиток інших галузей, так як у сучасних

умовах низької платоспроможності населення, рекреаційні потреби задовольняються

ним чи не в останню чергу, а рекреаційне господарство залишається

низькоприбутковою галуззю; - обмеженого доступу до рекреаційних ресурсів широких верств населення за умови

їх приватизації; - безгосподарського використання природних, культурних, історичних,

археологічних, архітектурних та інших рекреаційних ресурсів з метою отримання

високих прибутків; - розвитку високоприбуткових галузей туризму, які водночас сприяють поширенню

негативних соціальних явищ (хвороб, шкідливих звичок, злочинності).

Ці та інші наслідки суперечать основним принципам розвитку продуктивних сил:

сталості, соціалізації, гуманізації, екологічної рівноваги. Отже, стає

зрозумілим значення впливу другої системи керування, функціонування якої

забезпечується органами державної влади, місцевого самоврядування, громадськими

організаціями, які здійснюють коригуючий вплив на розвиток рекреаційного

господарства в ринкових умовах.

Цілями державного і громадського управління в рекреаційній галузі повинні бути:

- гарантія конституційних прав громадян України на відпочинок, відновлення

здоров'я, безпеку життєдіяльності, задоволення духовних потреб, свободу

пересування тощо на основі рівного доступу усіх верств населення до користування

рекреаційними послугами; - сприяння розвиткові галузі як важливої складової економічного та культурного

розвитку суспільства; - забезпечення сталості розвитку рекреаційної галузі шляхом підтримки рівноваги

у системі "суб'єкти рекреаційної діяльності - місцеве населення - природа"; - захист прав споживачів на отримання якісних рекреаційних послуг, гарантування

їх безпеки; - збереження, примноження та охорона рекреаційних ресурсів, забезпечення їх

раціонального використання.

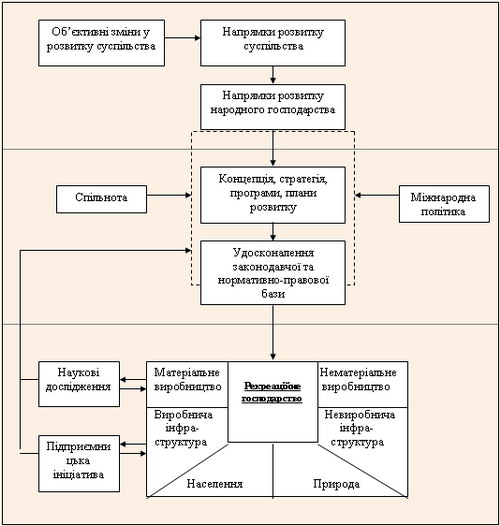

Генерація концептуальних засад розвитку рекреаційного господарства відбувається

в процесі розвитку суспільства та економіки й взаємодії наукових, ділових,

управлінських кіл (рис. 3.1).

Початком запуску механізму в дію є державна політика, яка є наслідком і

відображенням об'єктивних змін у розвитку суспільства. В Україні таким початком

можна вважати проголошення урядом курсу на соціалізацію, гуманізацію та

екологізацію суспільства, прийняття українською спільнотою парадигми сталого

розвитку. У господарському комплексі ця подія знайшла прояв у визнанні туризму,

фізкультури та спорту пріоритетними галузями розвитку. Це викликало необхідність

проведення науково-пошукових, управлінських, правових та економічних заходів для

створення належної організаційно-правової та організаційно-економічної бази

подальшого розвитку та удосконалення рекреаційного господарства.

Рис. 3.1. Механізм формування концептуальних засад розвитку рекреаційного

господарства

Для здійснення цієї мети необхідно:

- по-перше, на основі аналізу попереднього розвитку, сучасного стану та

тенденцій подальшого функціонування рекреаційного господарства створити чітку

концепцію та стратегію його майбутньої розбудови, розробити програми та плани

наступних дій (провідну роль у цьому процесі відіграють фундаментальні наукові

розробки, які визначають подальші напрями роботи, що затверджуються органами

державної влади); - по-друге, маючи чіткі дороговкази, якими є концепція та стратегія розвитку

галузі, удосконалити її законодавчу та нормативно-правову базу. Несуперечливість

і взаємоузгодженість останньої, а також її відповідність сучасним вимогам є

важливою запорукою подальшого успіху, оскільки законодавча база визначає

загальні правові, організаційні та соціально-економічні засади реалізації

державної політики, а нормативно-правова - конкретизує ці засади, регулює і

контролює дію організаційно-економічного механізму функціонування рекреаційного

господарства.

Розробка і удосконалення нормативно-правової бази - функція державної влади, яка

виконує її, організовуючи тісну співпрацю як між власними структурними

підрозділами, так і з міжнародними організаціями та урядами інших держав,

громадськими організаціями та науковими установами.

Дуже важливим є співробітництво органів державної влади з регіональними органами

управління та самоврядування. Регіональний підхід до створення та удосконалення

правової бази дозволить максимально повно на самому початку функціонування

організаційно-економічного механізму забезпечити врахування особливостей регіону

для розвитку рекреаційного господарства. Позитивним у цьому напрямку роботи є

досвід Російської Федерації, де вже затверджено низку подібних законів: "Про

туристичну діяльність у Московській області", "Про туристичну діяльність у

Тверській області" і т. ін., які дозволяють створити єдиний туристичний простір,

визначити пріоритетні напрямки розвитку туризму та їх підтримки в регіоні,

сприяють удосконаленню організаційно-економічного механізму, що стимулює

діяльність даної галузі.

На сучасному етапі розвитку рекреаційної діяльності її законодавчо-нормативна

база потребує удосконалення у таких напрямах:

- визначення компетенцій та меж відповідальності органів управління та суб'єктів

рекреаційної господарської діяльності; - регулювання відносин між суб'єктами господарської діяльності щодо користування

земельними ділянками рекреаційних зон; - упорядкування відносин власності; - визначення порядку освоєння і розвитку рекреаційних ресурсів, їх охорони; - регулювання відносин між суб'єктами рекреаційної діяльності; - розробка стандартів якості і безпеки рекреаційних послуг, кваліфікації

працівників рекреаційної сфери; - удосконалення умов та процедури ліцензування і сертифікації суб'єктів

рекреаційної господарської діяльності; - розвиток міжнародних відносин у галузі туризму; - розробка механізму регулювання і здійснення державного контролю; - перегляд механізмів податкового, валютного, митного, прикордонного,

фінансового регулювання; - введення єдиної уніфікованої згідно міжнародних стандартів системи обліку та

статистичної звітності у сфері рекреаційної діяльності; - окреслення напрямів державної інвестиційної політики тощо.

У зв'язку з цим було не лише прийнято Закон України "Про туризм" (1995 р.) та

доповнення до нього (2003 р.), видано Укази Президента "Про підтримку туризму"

(2001 р.), "Про заходи щодо забезпечення реалізації державної політики в галузі

туризму" (2001 р.), "Про деякі заходи щодо розвитку туристичної та

курортно-рекреаційної сфер України" (2003 р.), розроблено програму розвитку

туризму в Україні до 2005 р. (1997 р.), визначено основні напрямки розвитку

туризму в Україні до 2010 р. у постанові Кабінету Міністрів України "Про

затвердження Державної програми розвитку туризму на 2002-2010 роки" (2002 р.),

розроблено та удосконалено інші нормативно-правові акти, але й зроблено перші

кроки по удосконаленню механізмів управління галуззю шляхом створення Державної

туристичної адміністрації України (2001 р.) та Національної ради по туризму

(1997 р.). Кроком у бік інтеграції туристичної діяльності з культурною стала

реорганізація Державної туристичної адміністрації України та створення єдиного

Міністерства культури та туризму (2005 р.). Україна почала активно співпрацювати

в сфері туризму в рамках таких міжнародних організацій як Всесвітня туристична

організація (ВТО), до складу якої Україну прийнято в 1997 р., Чорноморський

економічний союз, Центрально-Європейська ініціатива, Рада по туризму

країн-учасниць СНД. Україна є членом керівного органу ВТО - Виконавчої ради. У

2001 р. створено Академію туризму України.

Наступний блок схеми 3.1 стосується безпосереднього процесу управління

рекреаційним господарством, в процесі функціонування якого виникають і

реалізуються різні види зв'язків (рекреаційні, відтворювальні, розподільчі,

природно-господарські, інформаційно-управлінські та трудові [53, с.7]) як між

елементами внутрішньої структури галузі, так і між рекреаційним господарством та

іншими галузями народного господарства, управлінськими структурами та іншими

елементами зовнішнього середовища (рис. 3.1).

Підприємницька ініціатива, спрямована на удосконалення як процесу виробництва

рекреаційних послуг та товарів рекреаційного призначення, так і самого механізму

взаємодії з іншими суб'єктами економічної діяльності та управління, а також

прикладні наукові дослідження, що вивчають динаміку та тенденції розвитку

рекреаційного комплексу, сприяють розробці конкретних пропозицій щодо його

удосконалення. Це вимагає перегляду нормативно-правової, а то й законодавчої

бази розвитку галузі, концепції та стратегії її подальшого розвитку. Таким чином

цикл повторюється.

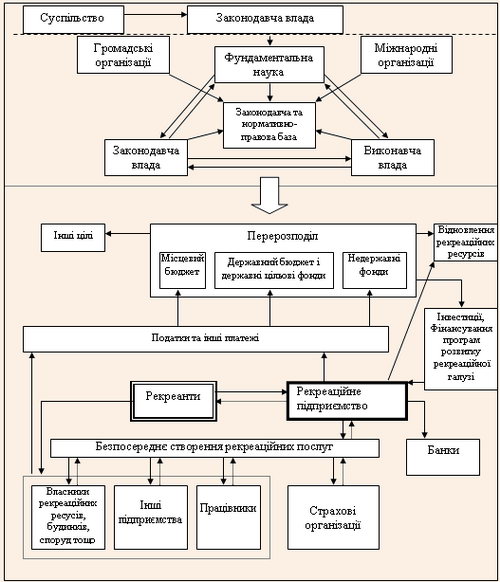

Схема механізму взаємодії суб'єктів рекреаційної діяльності (рис. 3.2)

конкретизує її учасників та зв'язки, що виникають між ними в процесі

функціонування рекреаційного господарства і формують основу його

організаційно-економічного механізму.

Об'єктом особливої уваги та інтересу економістів є функціональний блок даної

схеми, а саме економічні зв'язки, які виникають між суб'єктами рекреаційної

діяльності, а також економічно-організаційні важелі (фінансово-грошові,

ціноутворення, податкові, митні, інвестиційні, інформаційні тощо), за допомогою

яких можна впливати на функціонування рекреаційного господарства.

Появу економічних зв'язків між суб'єктами рекреаційної діяльності зумовлює

виникнення платоспроможного попиту населення на рекреаційні послуги. Рекреаційне

підприємство для їх безпосереднього створення взаємодіє з іншими підприємствами

рекреаційного господарства, супутніми підприємствами і організаціями,

працівниками, власниками рекреаційних ресурсів, споруд, будівель, страховими

компаніями. Створення рекреаційної послуги супроводжується іншими витратами:

виділенням коштів на створення та відновлення рекреаційних ресурсів та на

придбання і оновлення основних фондів; виплатою банкам відсотків за кредит; а

також податками та платежами, які надходять у місцевий та державний бюджети,

позабюджетні організації, недержавні фонди, які, виконуючи розподільчу функцію.

Частину цих та інших коштів спрямовують на відновлення і охорону рекреаційних

ресурсів, інвестування рекреаційної галузі, фінансування різноманітних програм

її розвитку, повертаючи їх прямо чи опосередковано у рекреаційне господарство.

За рахунок фондів (галузевих, відомчих, профспілкових) формується та функціонує

соціальний туризм.

Для задоволення своїх рекреаційних потреб населення може звертатись

безпосередньо до власників рекреаційних ресурсів, будівель, споруд,

нерекреаційних підприємств (неорганізований туризм, короткочасний відпочинок

тощо). У такому випадку частина коштів через вищевказаних суб'єктів, оминаючи

рекреаційне підприємство, потрапляє до бюджетів та фондів, але сума платежів та

податків, що надходять від рекреаційної діяльності, буде значно меншою.

Рис. 3.2. Схема механізму взаємодії суб'єктів рекреаційної діяльності

Таким чином, розвиток самодіяльної рекреації - явище небажане з економічної

точки зору як для рекреаційних підприємств, так і для держави. А за умови

низького рівня екологічної культури відпочиваючих самодіяльна рекреація стає

вкрай небажаним явищем і з екологічної точки зору. Це вкотре підтверджує думку

про необхідність розвитку рекреаційного господарства та державної його

підтримки.

Управління рекреаційним господарством як творчий процес визначення напрямів і

пріоритетів розвитку тісно взаємопов'язане із процесом регуляції його

функціонування, під яким розуміється сукупність дій та заходів, спрямованих на

підтримку розвитку рекреаційного господарства в обраному напрямку. І управління

рекреаційним господарством, і його регулювання відбувається за допомогою

функціонування певного організаційно-економічного механізму, який являє собою

сукупність організаційно-управлінських та економічних методів, прийомів,

інструментів та важелів, що здійснюють вплив на організовану рекреаційну

діяльність і забезпечують ефективний розвиток рекреаційного господарства. Органи

управління можуть впливати на функціонування рекреаційного господарства прямо чи

опосередковано, використовуючи при цьому нормативні, а також

фінансово-економічні, правові, політичні, науково-організаційні,

інституційно-організаційні методи та прийоми регулювання. Кожен з них має

специфічний набір інструментів і важелів, застосування, а також

взаємоузгодженість та відлагодженість дії яких позначається на функціонуванні

рекреаційного господарства. Вибір тих чи інших важелів регулювання значною мірою

повинен залежати від особливостей регіону, в рамках якого розвивається об'єкт

впливу (в даному випадку рекреаційне господарство), а також тих цілей,

досягнення яких прагне суспільство в даному регіоні.

Одним із таких важелів є фінансові відносини, що складаються в суспільстві з

приводу створення та використання фондів грошових коштів на основі розподілу і

перерозподілу ВВП, з формуванням яких пов'язаний розвиток та функціонування

будь-якої галузі економіки, у тому числі рекреаційної. Завданнями фінансів

рекреаційного підприємства є формування і ефективне використання фондів грошових

коштів з метою здійснення їх виробничо-обслуговуючих функцій і отримання

прибутку. Сутність, функції та роль фінансів є однаковими для всіх галузей

економіки, специфічною для кожної окремо взятої галузі народного господарства (у

тому числі для туризму) є організація фінансових відносин.

Фінансові відносини формуються між рекреаційними підприємствами, підприємствами

і організаціями, діяльність яких супроводжує створення товарів та послуг

рекреаційного призначення, державою (в особі її різноманітних структур) і

рекреантами в процесі обігу грошей (рис. 3.2) і мають свої особливості.

Джерелом грошових надходжень у рекреаційну галузь виступають кошти, сплачені

рекреантом за послуги та товари рекреаційного призначення. Він платить гроші за

результати (відпочинок, емоції та враження, фізичний та розумовий розвиток

тощо), які очікує отримати від споживання рекреаційної послуги, що обирається

ним відповідно до власних потреб та інтересів. Таким чином, фінансування

рекреаційної діяльності здійснюється за рахунок авансованих рекреантом грошових

засобів (це стосується лише отримання платних рекреаційних послуг). Кошти

рекреантів - не єдине джерело фінансування галузі. Такими джерелами можуть бути:

- власні фінансові ресурси суб'єктів туристичної діяльності, грошові внески

громадян і юридичних осіб; - запозичені фінансові засоби; - безкоштовні і благодійні внески, пожертви підприємств, організацій, закладів і

громадян; - позабюджетні фонди; - засоби Фонду розвитку туризму України; - іноземні інвестиції; - надходження від туристичних лотерей; - інші джерела, не заборонені законодавством України.

Ще одним джерелом надходження коштів у рекреаційну галузь може бути рекреаційна

рента - прибуток власника туристичних ресурсів. Питання про запровадження в

практику рекреаційного господарювання даного виду прибутку є досить дискусійним

і суперечливим. Існують об'єктивні передумови для утворення усіх форм

рекреаційної ренти, оскільки рекреаційні ресурси характеризуються обмеженістю,

різним ступенем привабливості, деякі з них є унікальними і незамінними.

Тож цілком очевидним є те, що власники унікальних незамінних рекреаційних

ресурсів мають змогу встановлювати свої монопольні ціни за їх використання.

Причому, чим більшим буде попит на користування цими обмеженими благами, тим

вищою буде ціна. Отримані надприбутки і складатимуть матеріальну основу

монопольної рекреаційної ренти.

Правомірним є і те, що власники кращих рекреаційних ресурсів (маються на увазі

їх кількісні і якісні характеристики) при інших рівних умовах отримуватимуть

більші прибутки за рахунок нижчих витрат, спрямованих на усунення недоліків і

створення (забезпечення) недостаючих характеристик. У даному випадку має місце

утворення диференційної рекреаційної ренти.

Передумовою утворення абсолютної рекреаційної ренти, причому, незалежно від форм

власності є той факт, що навіть той рекреаційний ресурс, який має найгірші

характеристики, буде коштувати дорожче, ніж просто природний (земельні, лісові,

водні) чи антропогенний (будівлі, споруди) ресурс такої ж якості, оскільки,

маючи щонайменшу рекреаційну цінність, тим самим він набуває соціальної ваги.

В усіх трьох випадках виникає надприбуток, право розпоряджатися яким має власник

рекреаційного ресурсу. Теоретично ним може бути держава, колектив працівників

або приватна особа. Проте, оскільки усі, навіть найгірші рекреаційні ресурси

мають соціальну значущість і покликані задовольняти конституційне право кожного

громадянина на відпочинок, лікування, задоволення духовних потреб і т.ін.,

передача їх у приватну власність повинна повністю виключатись. Маються на увазі

усі природні рекреаційні та ті соціально-економічні і культурно-історичні

ресурси, які вже знаходяться у державній власності. Приватні колекції, споруди і

т. ін. можуть бути придбані державою або передані їй лише за бажанням власника

(тобто, передача у власність рекреаційних ресурсів повинна відбуватись лише у

напрямку "приватна особа-держава" і ні в якому разі не навпаки), оскільки

йдеться про небезпеку не лише обмеження кола користувачів даними ресурсами, але

й використання останніх не за призначенням.

У випадку державної власності на рекреаційні ресурси будуть забезпечені

максимально сприятливі умови для розвитку рекреації соціального спрямування.

Проте, економічний ефект буде значно меншим порівняно з таким за умови приватної

власності, оскільки відчуження виробників рекреаційних послуг від ресурсів не

сприятиме створенню потрібної мотивації до праці. Збалансованість і максимальне

врахування інтересів суспільства, держави та суб'єктів рекреаційної

господарської діяльності - мета врегулювання відносин власності щодо

рекреаційних ресурсів.

Оптимальним шляхом такого врегулювання є розподіл прав власності на рекреаційні

ресурси між державою і суб'єктами рекреаційної господарської діяльності із

обов'язковим закріпленням за першою права на володіння, розпорядження та

передачу рекреаційних ресурсів, контролю за їх цільовим використанням,

безпечністю та нешкідливістю технологій та способів їх експлуатації. Суб'єктам

рекреаційної господарської діяльності повинно бути залишено право на

використання рекреаційних ресурсів, управління (в обмежених рамках) та на

прибуток.

Для стійкого розвитку рекреаційної галузі рекреаційна рента, передусім, повинна

спрямовуватись на розвиток самої галузі (у цьому її схожість з амортизаційними

відрахуваннями). Проте в сучасному механізмі функціонування туризму немає

реальних методів обліку її (ренти) утворення, розподілу та використання.

Розробка таких методів - задача наступних наукових досліджень. В рамках даної

роботи нас цікавить розподіл та поєднання різних за якістю рекреаційних ресурсів

на території як основний чинник розвитку підприємств рекреаційного господарства

та причина диференціації їх доходів.

Отже, розмір доходу рекреаційного підприємства значною мірою залежить від стану,

особливостей і обсягу рекреаційних ресурсів, які визначають рівень рекреаційної

привабливості тієї чи іншої місцевості, а відтак, і кількості бажаючих

задовольнити свої рекреаційні потреби саме в цій місцевості. Позитивні

результати від споживання рекреаційних послуг сприяють збільшенню кількості

рекреантів, що звертаються в певне рекреаційне підприємство, а значить, і

розширенню обсягів його діяльності. Зниження рівня рекреаційної привабливості

місцевості наряду з іншими причинами спричиняє зменшення рекреаційних потоків, а

отже, зменшення обсягів грошових надходжень рекреаційного підприємства та

уповільнення кругообігу його коштів. Отже, результати фінансової діяльності

рекреаційних підприємств залежать від комплексної оцінки рекреантом споживчої

вартості та переваг пропонованого продукту на ринку рекреаційних послуг.

Своєрідна схема кругообігу грошей у рекреаційній галузі визначає швидкість їх

обертання (оборотність). Кожній галузі, навіть кожному конкретному підприємству

в межах однієї галузі, притаманна своя швидкість обертання оборотних засобів,

яка залежить від багатьох факторів. Чим менше оборотні кошти затримуються на

окремих стадіях, тим швидше закінчується їх кругообіг. Оборотність коштів

рекреаційного підприємства є вищою, ніж, наприклад, на виробничих підприємствах,

але нижчою порівняно з торгівельними структурами (особливо з продажу

продтоварів). Кожному конкретному рекреаційному закладу властива своя швидкість

обертання коштів, що пов'язано, передусім, із асортиментом пропонованих послуг.

Прискорення оборотності коштів на підприємстві має важливе економічне значення,

оскільки, по-перше, зумовлює збільшення обсягу продукції (послуг) на кожну

грошову одиницю поточних витрат підприємства; по-друге, сприяє вивільненню

частини коштів і, завдяки цьому, створенню додаткових резервів для розширення

обсягів діяльності без залучення додаткових фінансових ресурсів.

Як мовилося вище, на сучасному етапі в світі найприбутковішим видом як

рекреаційної, так і взагалі економічної діяльності є туризм. Але цього поки що

не можна стверджувати щодо українського туризму (табл. 3.1).

Таблиця 3.1

Показники діяльності туристичної галузі в Україні

Показник

2004 р.

Обсяг наданих туристичних послуг, млн. грн.

в т.ч. іноземним туристамтуристам, що виїжджали за кордон

1643,7

291,1

783,6

Витрати, пов’язані з наданням туристичних послуг, млн. грн.

в т.ч. іноземним туристамтуристам, що виїжджали за кордон

1339,5255,5625,4

Платежі до бюджету, млн. грн.

80,6

Заборгованість перед бюджетом, млн. грн.

3,5

Загальний прибуток, млн. грн.

70,5

Прибуток, спрямований на розвиток матеріально-технічної бази, млн. грн.

8,3

Надходження валюти від надання туристичних послуг нерезидентам України, млн. дол. США

71,1

Витрати резидентів України, що виїжджали за кордон, млн. дол. США

42,7

Примітка. За даними джерела [47, с.68]

Як свідчать дані таблиці, роль туризму в економіці України є незначною. Так, у

2004 р. обсяг наданих туристичних послуг у країні склав 1643,7 млн. грн. (у

розрахунку на душу населення - 34,7 грн.), або 0,48 % до ВВП [59, с. 2, 21] (ще

у 2000 р. цей показник складав у Росії - 1%, Великобританії - 4, Швейцарії -

5,6, країнах Карибського регіону - до 20% ВВП) [14, с. 44].

Внесок туристичної галузі у загальний обсяг вироблених в Україні послуг за

період з 2002 по 2004 рр. скоротився від 2,8 до 2,3 % (у 2001 р. у Росії - 4,1%,

Франції - 54, Нідерландах - 65, Швеції - 75%) [14, с.14]. Останній показник

свідчить про незначну питому вагу населення України, що користується

туристичними послугами. Водночас, він показує існування місткого потенційного

ринку згаданих послуг.

Платежі українських туристичних фірм до бюджету у 2004 р. склали лише 80,6 млн.

грн. (за даними Всесвітньої Ради з туризму і подорожей аналогічний показник у

США складає 130 млрд. дол., Норвегії - 4 млрд. дол.), тобто 0,13% податкових

надходжень дохідної частини бюджету України (у світі згаданий показник складає

11 - 15%) [14, с.24]. Хоча останній показник характеризує тільки прямий

податковий внесок туристичної галузі в економіку (без врахування так званого

мультиплікаційного ефекту додаткових податків на всіх етапах обороту туристичних

витрат), він є надзвичайно низьким.

Надходження валюти від надання туристичних послуг нерезидентам України склали у

2004 р. 71,1 тис. дол. США. Витрати резидентів України, що виїжджали за кордон

становили 42,7 тис. дол. [14, с.24]. Перевищення першого показника над другим (у

1,6 разів) сприяє формуванню позитивного туристичного сальдо у платіжному

балансі і свідчить про надходження валюти до України. Це свідчить про позитивні

зрушення у розвитку туристичної галузі, оскільки ще у 2002 р. витрати резидентів

України, що виїжджали за кордон, у 1,9 разів перевищували обсяги надходження

валюти від іноземних туристів. Проте, існує думка, що розвиток туризму можна

вважати ефективним тоді, коли обсяги в'їзного туризму втричі більші обсягів

виїзного [17, с.10].

Незначні обсяги туристичної і рекреаційної діяльності у Поліссі зумовлюють

низький рівень участі регіону у створенні прибутку в цій галузі. Так, суб'єктами

туристичної господарської діяльності у 2004 році було надано послуг на 31,8 млн.

грн., що становить лише 1,48% загальноукраїнського показника, а обсяги платежів

до бюджету складали 3,14 млн. грн. (3,2%) [59, с. 27].

Проведений аналіз дозволяє зробити наступні висновки: 1) роль туризму у

вітчизняній економіці, включаючи сукупні податкові надходження від нього, є

незначною; 2) низькою лишається частка туристичних послуг у загальному їх

обсязі; 3) тривалий час Україна виступала туристичним донором для країн з

високим рівнем розвитку туристичної сфери; 4) частка Поліського економічного

району у створенні прибутку у рекреаційній галузі є незначною.

Причинами описаної ситуації є, передусім, низький рівень життя населення

(платоспроможного попиту), незадовільний нинішній стан розвитку інфраструктури

вітчизняного туризму, відсутність належної державної підтримки галузі, низька

інвестиційна активність тощо. Наслідками - неповне використання туристичного

потенціалу України, відтік валюти за кордон (від'ємне туристичне сальдо у

платіжному балансі), втрачені можливості щодо покращення ситуації із зайнятістю

населення та ін.

Ключовими важелями організаційно-економічного механізму регуляції розвитку

рекреаційного господарства є також податкова політика та механізм ціноутворення

на рекреаційні послуги.

У дослідженнях переважної більшості науковців, присвячених вивченню економічних

аспектів функціонування рекреаційного господарства чи його окремих галузей,

існуюча податкова система визнається недосконалою [17, с. 97], а перспективи

подальшого розвитку організованої рекреаційної діяльності бачаться у зменшенні

податкового тиску на рекреаційних підприємствах з метою поповнення їх обігових

коштів та подальшого спрямування останніх на розвиток галузі.

Згідно сучасного податкового законодавства, суб'єктам рекреаційно-господарської

діяльності доводиться сплачувати наступні податки [1].

- Податок на прибуток підприємств (25%). - Податок на додану вартість (20%).

- Загальнообов'язкове соціальне страхування (4,8% для суб'єктів підприємницької

діяльності, фізичних осіб, що використовують найманих працівників та 1% для

фізичних осіб - суб'єктів господарської діяльності, які не використовують працю

найманих працівників). - Обов'язкове державне пенсійне страхування, яке сплачують юридичні та фізичні

особи, що використовують найману працю, в розмірі 32% від фактичних витрат на

оплату праці та винагороди. Розмір обов'язкового державного пенсійного

страхування, що стягується з фізичних осіб, які не використовують найманої

праці, становить 1% від нарахованої заробітної плати до 150 грн. і 2% при

заробітній платні 151 грн. і більше.

В процесі рекреаційної господарської діяльності відбуваються епізодичні виплати

платежів та зборів до державного бюджету: при здійсненні операцій із цінними

паперами, проведенні геологорозвідувальних робіт за рахунок державного бюджету

(пошук мінеральних та термальних вод, мінеральних грязей), сплаті державного

мита тощо. До того ж, суб'єкти рекреаційної господарської діяльності сплачують

до державного бюджету рентні платежі за нафту і газ, що видобувається в Україні

та рентну плату за транзит територією України нафти, газу, аміаку; ввізне мито;

акцизний збір з виготовлених в Україні товарів.

До місцевого бюджету потрапляють надходження від виплати суб'єктами рекреаційної

господарської діяльності наступних податків:

- податок за землю, величина якого визначається розміром грошової оцінки землі:

1% вартості останньої. По населених пунктах, грошова оцінка яких не проведена,

застосовуються ставки земельного податку зі збільшенням в 3,03 рази. Окремо

виділені райони, в курортних населених пунктах яких розмір податку за землю

розраховується за допомогою спеціального коефіцієнту (Полісся не входить до їх

переліку). Держава регулює розміщення суб'єктів економічної діяльності на

територіях об'єктів природно-заповідного фонду, оздоровчого, рекреаційного та

культурно-історичного призначення, встановлюючи великі ставки податку за землю

для суб'єктів господарювання, діяльність яких не збігається із функціональним

призначенням вищевказаних територій, і звільняючи від сплати земельного податку

об'єкти природно-заповідного фонду і історико-культурних заповідників, дитячі

санаторії та оздоровчі заклади, спеціалізовані санаторії, заклади культури,

охорони здоров'я, фізкультури і спорту;

- податок на промисел; - плата при отриманні ліцензій, торгових патентів; - збори за забруднення природного середовища; - податок на нерухомість; - збори за використання природних ресурсів - податок із власників транспортних засобів; - податок з реклами, комунальний податок, збори за право використання місцевої

символіки та інші.

Юридичні особи - суб'єкти підприємницької діяльності, обсяг щорічної виручки від

реалізації продукції яких не перевищує 1 млн. грн., при бажанні можуть перейти

на спрощену систему оподаткування і сплачувати 6% (не рахуючи ПДВ) або 10% (з

ПДВ) обсягу виручки від реалізації продукції. Спрощена система оподаткування

заміняє 9 податків, серед яких плата за землю, збори за використання природних

ресурсів, плата за придбання торгових патентів, збір на обов'язкове соціальне

страхування, податок на промисел, комунальний податок, збір за видачу дозволу на

розміщення об'єктів торгівлі та сфери послуг, податок на доходи фізичних осіб,

збір на обов'язкове пенсійне страхування.

Певні податкові пільги передбачені для підприємців, які здійснюють свою

діяльність в межах територій зі спеціальним режимом інвестиційної діяльності та

вільних економічних зон. У даний час в Україні припинено практику їх утворення і

функціонування, проте слушним вважається її відновлення, особливо у таких

проблемних регіонах як Поліський. На січень 2005 р. питома вага таких

територіально-економічних утворень у Поліському регіоні становила 22,5% його

загальної площі. 57,6% таких територій знаходилось в Житомирській області, 42,3%

- у Чернігівській, 0,1% - у Волинській. Щоправда, ці території мали

виробничо-екологічне спрямування, а для отримання пільг з податку на прибуток,

вартість інвестиційних проектів, що реалізуються в пріоритетних сферах

економічної діяльності, повинна була становити у Волинській області не менше 200

тис. дол., а у Чернігівській та Житомирській - від 200 до 500 тис. дол. США. Ці

обмеження були певною перешкодою пожвавленню вкладання коштів у рекреаційну

галузь і розвитку малого бізнесу в цій сфері економічної діяльності. Даний

аспект варто врахувати при відновленні практики створення територіальних

утворень такого типу.

Пом'якшення податкового тиску можна досягнути шляхом зменшення ставок

відрахувань у місцеві бюджети, що знаходиться у компетенції регіональних органів

влади. Деякі дослідники вважають, що використання цього важеля є найбільш

реальним напрямком поліпшення податкової політики в рекреаційній галузі [17,

с.97]. Зокрема, це стосується оподаткування приватного житлового фонду, що

відображається на вартості послуг розміщення рекреантів і в умовах низького

рівня платоспроможності населення може стати суттєвою перешкодою споживанню

рекреаційних послуг, а також розгортанню приватної ініціативи щодо їх надання.

Слід зазначити, що в Україні робляться перші кроки у цьому напрямку. Так, у 2003

році було скасовано курортний та готельний збори.

Доцільним є введення пільг рекреаційним підприємствам щодо сплати зборів за

право користування місцевою символікою, особливо це стосується виробників

сувенірної продукції та тих суб'єктів рекреаційної господарської діяльності, що

спроможні надавати і надають якісні рекреаційні послуги на національному та

зовнішньому ринках рекреаційних послуг. Цим важелем впливу не слід нехтувати,

особливо в межах такої особливої території, якою є Полісся. Комплексний характер

надаваних рекреаційних послуг, а також можливість залучення до користування ними

широких верств населення з інших областей та держав є дієвим засобом

розповсюдження інформації не тільки про рекреаційний продукт регіону, але й іншу

продукцію та послуги, які в ньому виробляються. Тим більше, недостатня

інформованість населення про рекреаційний потенціал територій та особливості

рекреаційних послуг, які надаються, є одним із основних факторів, що обмежують

споживання рекреаційного продукту, і є перешкодою для роззосередження осередків

локалізації рекреаційної діяльності в широко відомих курортних місцевостях. Дана

ситуація дає також підстави до перегляду розмірів ставок податку на рекламу та

введення ряду пільг для підприємств рекреаційного господарства, особливо в

регіонах, де рекреаційна сфера не набула достатнього рівня розвитку. Регіональна

символіка здатна виконувати роль своєрідної торгової марки, знаку якості, що

сприятиме просуванню регіональної продукції та послуг, тим самим створюючи умови

для підвищення інвестиційної привабливості території. І лише після того, як

місцева символіка стане справжньою візитною карткою регіону, гарантією якості

продукції, що виробляється в його межах, доцільно вимагати плати за її

використання.

Зменшення податкового тиску не повинно відбуватись виключно за рахунок зменшення

частки відрахувань у місцеві бюджети, оскільки, насамперед, місцеві громади

повинні відчувати переваги розвитку на їх територіях рекреаційної діяльності.

Підтримка добробуту місцевих громад за рахунок надходжень коштів від розвитку

рекреаційної діяльності у місцеві бюджети є однією із ознак сталості

функціонування галузі. Перспективними вважається перегляд принципів встановлення

податку на прибуток та додану вартість і встановлення економічно обґрунтованих

"плаваючих" ставок вказаних податків, диференційованих в залежності від

спеціалізації, соціальної значущості, розміру, місця розташування рекреаційних

підприємств. Має сенс подальше удосконалення системи оподаткування у напрямку

збільшення прозорості та спрощення системи нарахувань і сплати податків;

зменшення їх кількості; розширення кількості критеріїв та умов, що дозволяють

підприємству перейти на спрощену систему оподаткування тощо.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.